こんにちは。

働きたくないから投資する マネ夫婦です。

今回は、「毎月分配ETF【JEPQ】に400万円投資した夫婦の本音」についてお話したいと思います。

この記事を書いた人はこんな人。

【マネ夫婦プロフィール】

・マネ夫 35歳

・マネ妻 45歳

・年の差10歳の非正規夫婦

・仕事辞めたくて2020年から資産運用

・資産運用目標額=3,500万円

・高配当投資でサイドFIRE目指す

米国株・海外ETFの高配当銘柄を中心に投資、不労所得で収入の一部を補うサイドFIREを目指しています。

これまで私たちは、JEPIに約600万円を投資し、ポートフォリオの主軸に据えて投資を続けています。

そんな中、じわじわ存在感を増しているのが──JEPQです。

2024年9月から投資を始めたんですが、JEPIより高い利回りに惹かれて、どんどん買い増し。

今年4月には、退職金を使って一気に189万円追加投資しました。

そして、投資額はついに400万円に到達しました。

今では、JEPIに次ぐ我が家の主力銘柄です。

「JEPQって確かに利回り高いけど、リスクも高いんじゃないの」

「実際どのくらい配当もらえるの」

──そんな疑問を持っている方も多いと思います。

というわけで今回は、7カ月で400万円投資したJEPQの魅力や実際の運用実績、これからの付き合い方について、実際に投資している夫婦のリアルな視点でお話ししていきたいと思います。

【YouTube動画はこちらから】

この動画はJEPQへの投資をおすすめする動画ではありません。

投資は十人十色。サイドFIRE目指す夫婦の投資の一例として、運用してみた感想などをお伝えするものです。

NISA・つみたてNISAを始めるなら楽天証券!

現金を使わずにポイントだけで投資をはじめられるため、楽天証券で投資デビューする方が増えています♪

JEPQってどんなETF?

まずはJEPQってどんなETFなの?というところを、ざっくりまとめてみました。

JPモルガンのサイトから確認しましたが、マネ夫婦調べなので、誤りがあるかもしれませんのでご了承ください。気になる方はご自身でも調べてくださいね。

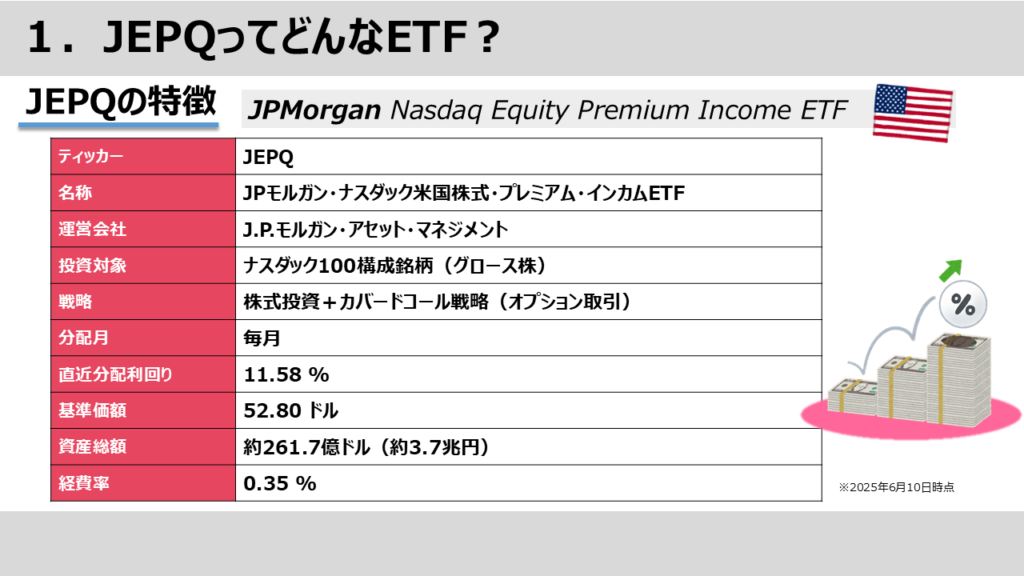

JEPQの特徴

JEPQ──

正式名称はJPモルガン・ナスダック米国株式・プレミアム・インカムETF(JPMorgan Nasdaq Equity Premium Income ETF)。

運営会社はJ.P.モルガン・アセット・マネジメント。

米国の超大手金融グループであるJPモルガン・チェースの資産運用部門です。

J.P.モルガン・アセット・マネジメントの運用資産はなんと約547兆円、そして世界中で約1,280名の運用プロフェッショナルが活躍しているそうです。(※2024年12月末時点)

─まさに信頼と実績のかたまりって感じですね。

では、具体的なJEPQの中身を見ていきましょう。

JEPQは、ナスダック100に含まれる成長企業(グロース株)に投資しつつ、「カバードコール戦略」を組み合わせて、株式の配当金と、オプション取引で得られるプレミアムを分配の原資に、毎月の分配を目指すETFです。

「カバードコールって何?」という方、後ほど簡単にご紹介しますので、今はフーンと聞き流してもらって大丈夫です。

アクティブ運用型のETFということで、経費率はインデックスのような指数連動型のETFより高めに設定されています。

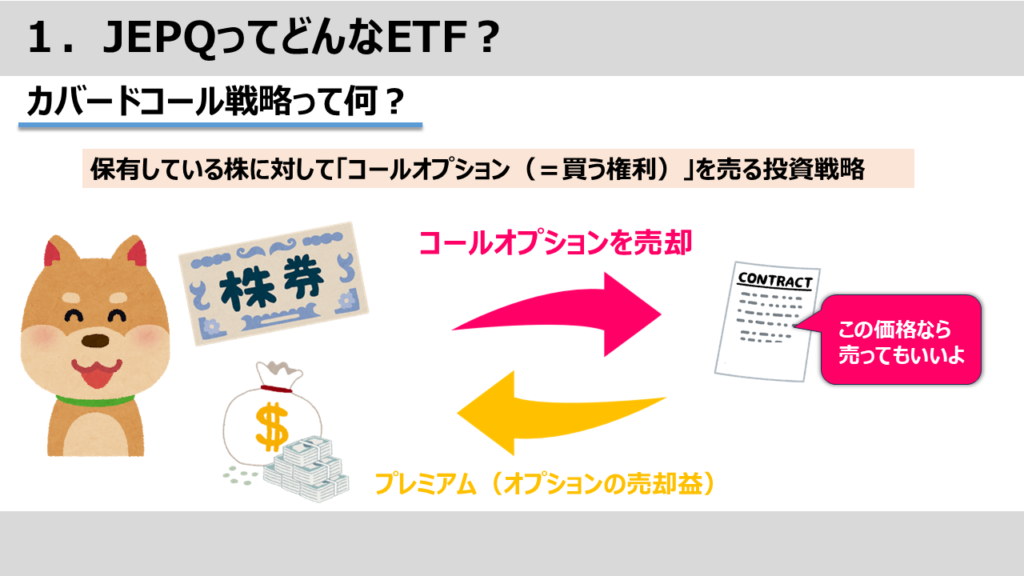

「カバードコール戦略」とは

では、先ほど出てきた「カバードコール戦略」で、どうやってインカムを得ているのかについて簡単に説明します。

カバードコールとは、保有している株に対して「コールオプション(=買う権利)」を売る投資戦略です。

ちょっとまだ分かりづらいのでもう少し補足すると、JEPQであれば、米国のテック株を保有していますよね。

その株に対して「この価格でなら売ってもいいよ」と“権利”を売ることで、プレミアムと呼ばれる収入(オプションの売却益)を受け取ることができます。

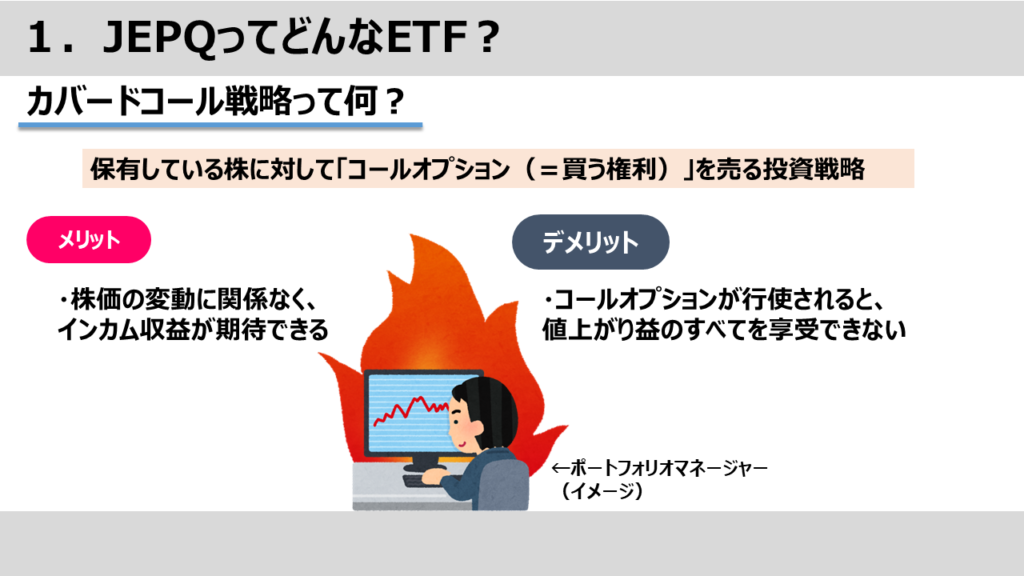

この仕組みのいいところは、株価があまり動かない相場でも、プレミアム収入で安定したインカムが得られる点です。

ただし株価が大幅に上昇し、オプションが行使されると、持っていた株を安い価格で売ることになるため、本来取れていたはずの値上がり益を一部逃す可能性があります。

カバードコール戦略は、株価が横ばい〜やや下落でもインカムが得られる一方で、急騰時には利益が限定的になるという“守り重視の戦略”と言えます。

J.P.モルガンの運用チームが、このカバードコールをうまく活用し、JEPQの毎月分配を少しでも増やせるよう、日々頑張ってくれているというわけです。

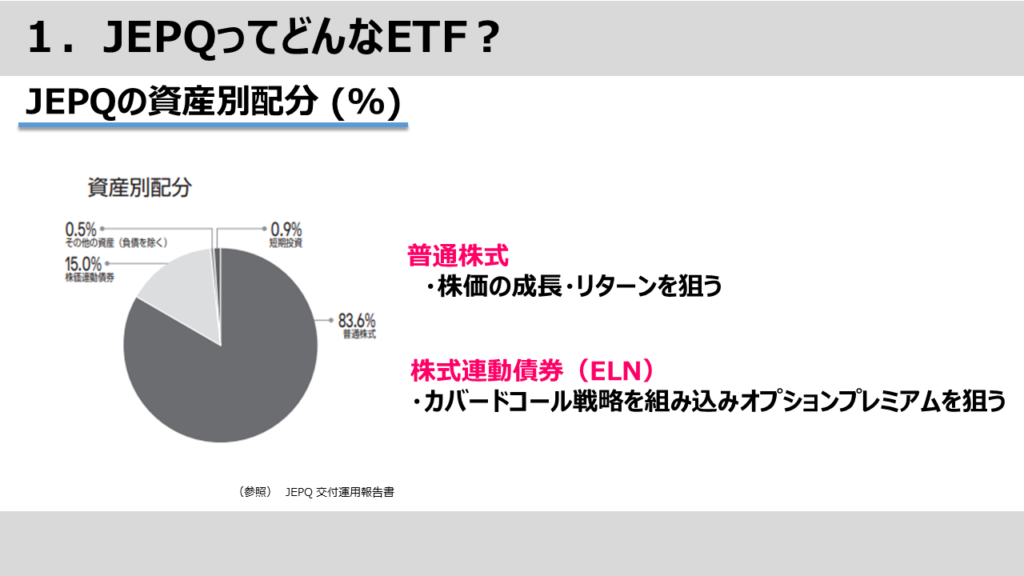

JEPQの資産別配分

カバードコール戦略って、ETF全体でやってるんでしょ?攻め過ぎじゃない?

こちらはJEPQの資産別配分を示したグラフです。

ご覧の通り、約84%が普通株式、残りの約15%が株価連動債(ELN)、そして少量の短期資産などで構成されています。

実は、JEPQでカバードコール戦略が使われているのは、このELN部分だけ。

ETF全体でガンガン攻めているわけではないんです。

つまり、

普通株式は「株価の成長・リターン狙い」

ELNは「オプションプレミアム=毎月の分配金を稼ぐ部分」

といったように、しっかり役割分担がされている構造になっています。

テック株中心なので、配当だけで毎月インカムを得るのは難しいですが、ELNが分配金を支えているっていうのがJEPQの特徴です。

この“株式+ELNの二刀流構造”が、JEPQの面白いところだと思っています。

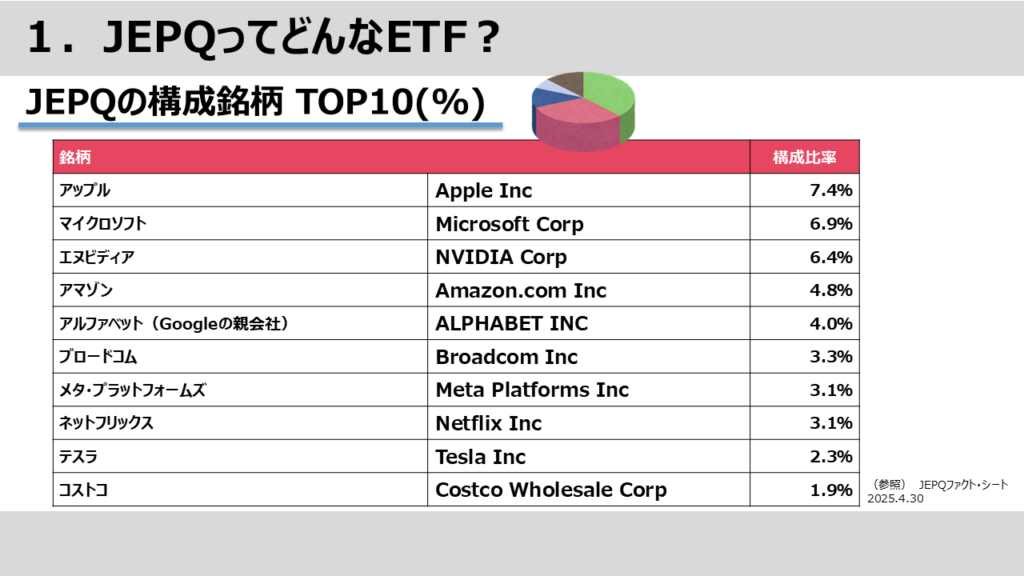

JEPQ構成銘柄TOP10

今度は、JEPQがどんな銘柄で構成されているか見てみましょう。

2025年4月30日のファクトシートによると、構成銘柄トップ10はこのようになっています。

アップル、マイクロソフト、エヌビディアと今をときめくAI・半導体を支える巨大テック企業たちがズラリと並んでいます。

アメリカ経済の象徴的なラインナップですね。

……と思いきや、最後にコストコがランクインしてるのがちょっと意外で、二度見してしまいました。

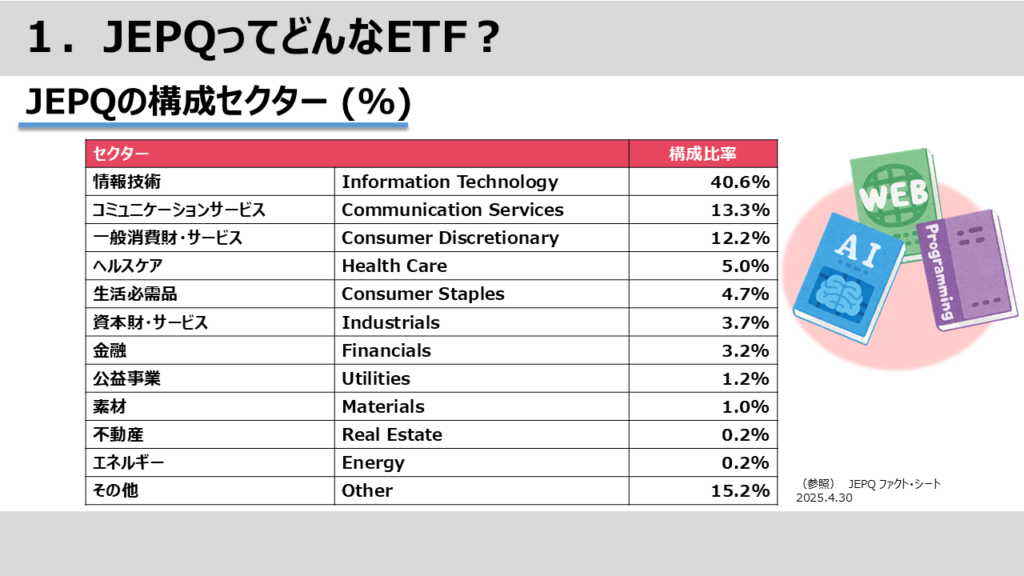

JEPQ構成セクター

構成セクター比率も見てみましょう。

やはりナスダックらしく、情報技術(IT)セクターだけで約4割を占めていて圧倒的です。

続いて、コミュニケーションサービスが13%以上と高くなっています。

メタやアルファベット(Google)がこのセクターに入るとすれば、JEPQのポートフォリオは「ほぼテック株ファンド」と言っても過言ではない構成になっている印象です。

JEPQに投資する理由

ここまで、JEPQがどんなETFかについてお話してきました。

今度は、そんなJEPQに400万円投資した理由についてお話したいと思います。

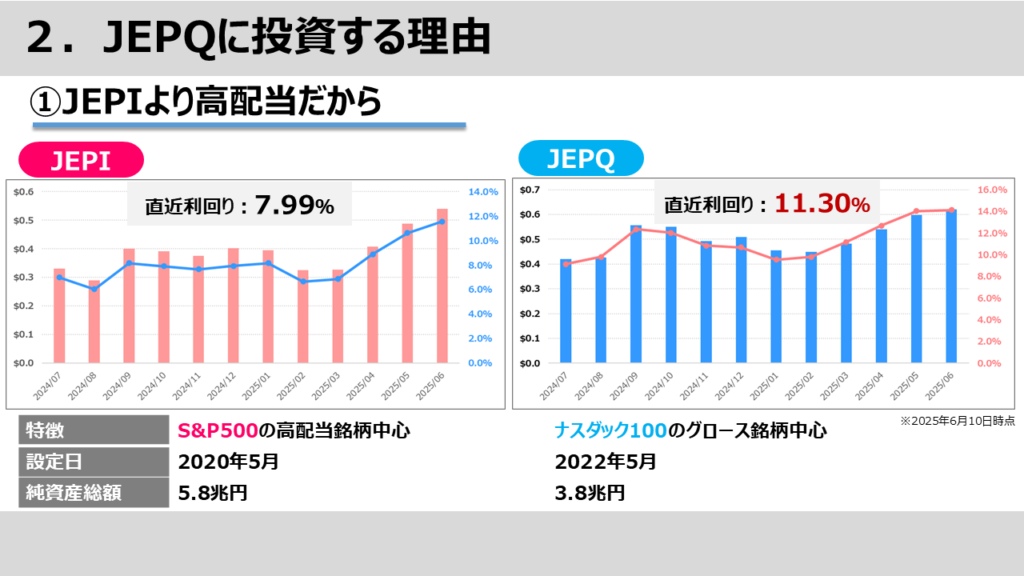

理由① JEPIより利回りが高かった

私たちはもともと、JEPIに約600万円投資していました。

JEPIは、JEPQの兄弟銘柄、S&P500由来の銘柄に投資しつつ、カバードコール戦略を活用して、毎月インカムを狙うETFです。

比較的少ない資産でサイドFIRE目指す私たちにとって、JEPIの毎月インカム収入と高い利回りが何より魅力的でした。

JEPQもそのとき候補には上がっていましたが、当時はまだETFが設定されたばかりだったこともあり、「アクティブETFばかりに偏るのもリスクだから、両方はさすがに買えないな、どちらかと言うと運用実績あるJEPIだな」と思って、いったん購入は見送っていました。

それから月日が経ちましたが、JEPQの資産規模も拡大、しかも利回りの高さは相変わらず。

実際、直近の年率換算利回りは、JEPIが7.99%に対して、JEPQはなんと11.3%!

これってけっこう大きな差で──

例えば、JEPIで毎月4万円の配当を得ようと思ったら約600万円の投資が必要ですが、JEPQなら、同じ金額を稼ぐのに必要な投資額は425万円ほどで済みます。

私たち自身も月日が経過したことで、JEPIに頼り切っていたポートフォリオも分散化されてきて、「アクティブETFをもう1つ増やしても、そこまでリスクは高くない」と判断し、JEPQへの投資に踏み切ったという流れです。

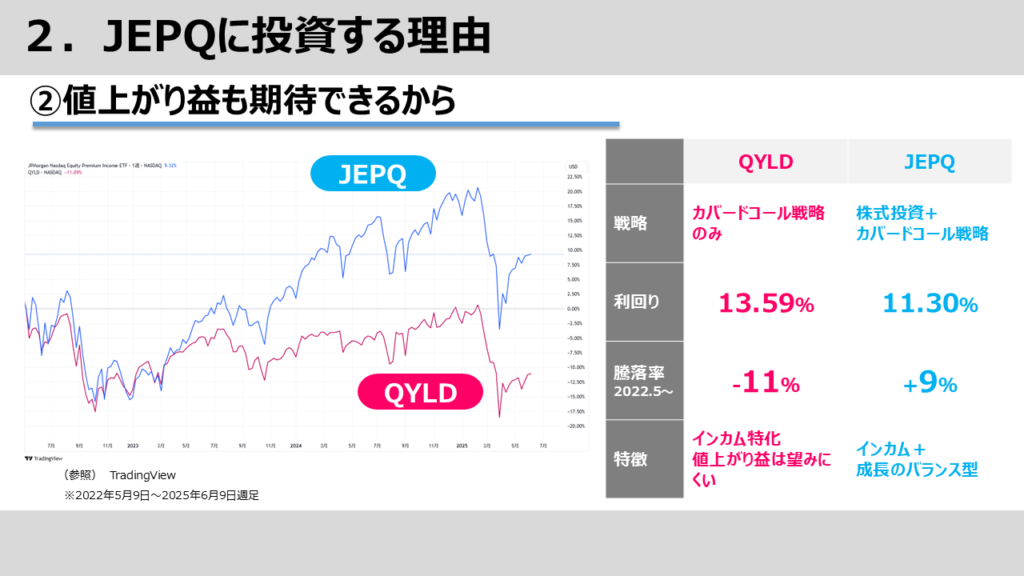

JEPQは値上がり益も期待できると感じたから

例えば、同じくナスダック100を対象にしたカバードコールETFとして、QYLD(正式名称:Global X Nasdaq 100 Covered Call ETF)もありますよね。

こちらも毎月分配を目指すETFで、直近の利回りはなんと13.59%と超高配当です。

利回りを追求するならQYLDも選択肢に入りますが、QYLDはカバードコール戦略“のみ”で運用されているETFです。(※現物株に対してほぼ全体にオプションをかけています)

そのため、価格の成長はほぼ見込めず、

JEPQが設定された2022年5月からの値動きで見ると──

JEPQは+9%

QYLDは-11%

と、価格面では大きな差があるのが現状です。

もちろん、トータルリターンで考える必要はあるんですが、いくら「配当目的」と割り切っていても、

毎月価格がどんどん下がっていくっていうのは──メンタル的にちょっとキツいかな、と感じてしまいました。

利回りの高さはQYLDも魅力的ですが、値上がり益とまではいかなくても、最低限“価格を維持してくれる”ような設計のほうが、私たちの投資スタイルには合っているなと思いました。

それにJEPQは、ナスダック100の成長企業=グロース株に投資しているので、普通に持っていたら配当はほとんど出ないような銘柄でも、カバードコールを活用することで、しっかり毎月のインカムが得られるというのも魅力でした。

JEPQ運用結果

グロース株に投資しつつ、カバードコール戦略で毎月安定した配当を生み出すJEPQ。

そんなETFに魅了された私たちマネ夫婦が、どのように投資してきたのかをご紹介します。

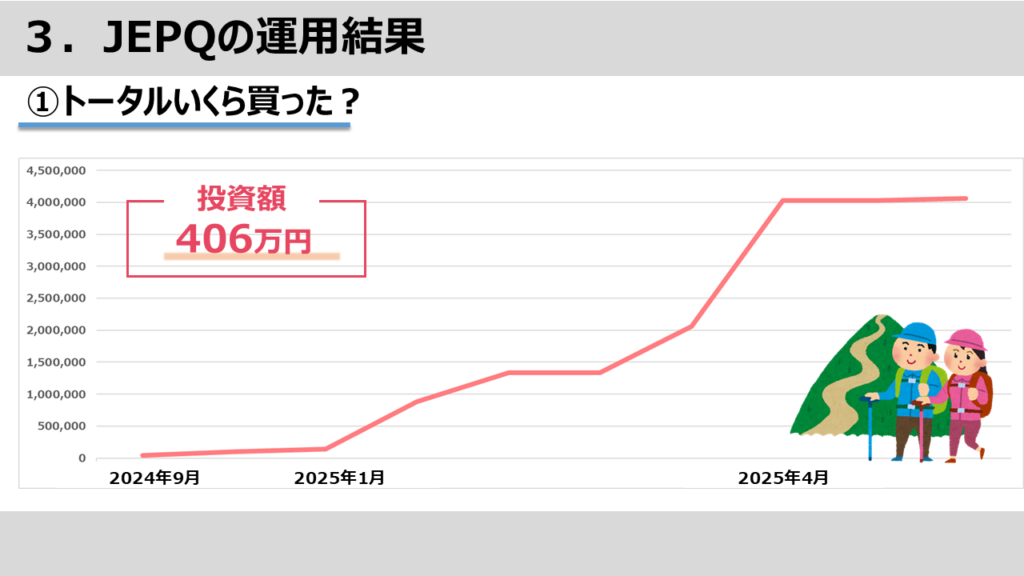

投資額推移

2024年9月にまずはお試し感覚で4万円だけ購入

その後も、そこからコツコツ積み立て、2024年の投資額は100万円に到達。

さらに今年4月に、退職金の一部を使って189万円追加購入し、2025年6月時点の投資額は406万円となりました。

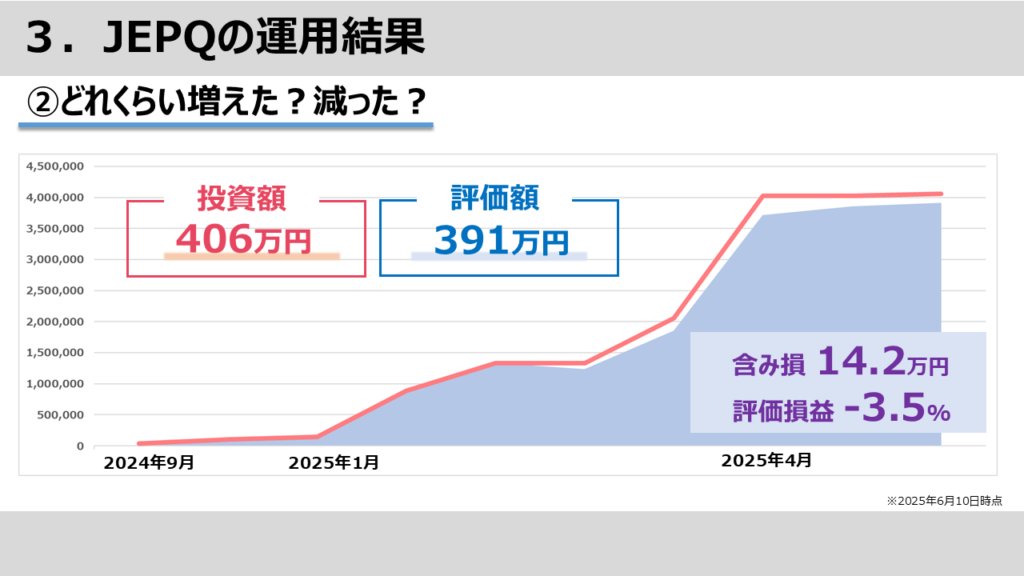

ここまでの運用実績

運用実績といっても一度も売却していないので、実現損益はありません。

ということで、投資額に対する現在の評価損益がこちらです。

取得金額406万円に対し、2025年6月10日時点の評価額は391万円、

損益率はマイナス3.5%と若干の含み損を抱えています。

じつは、今年の4月頃には、含み損がマイナス10%まで拡大したんですが、最近のテック株の回復で、評価額も持ち直してきました。

価格が下がっていた4月のトランプショックのタイミングで買い増しできたのも、結果的に大きかったと思います。

ちなみにドルベースで見ると、損益率はマイナス0.4%とほぼ横ばいでした。

為替の影響もあって、円換算の評価額の方が少しマイナス幅が広がっています。

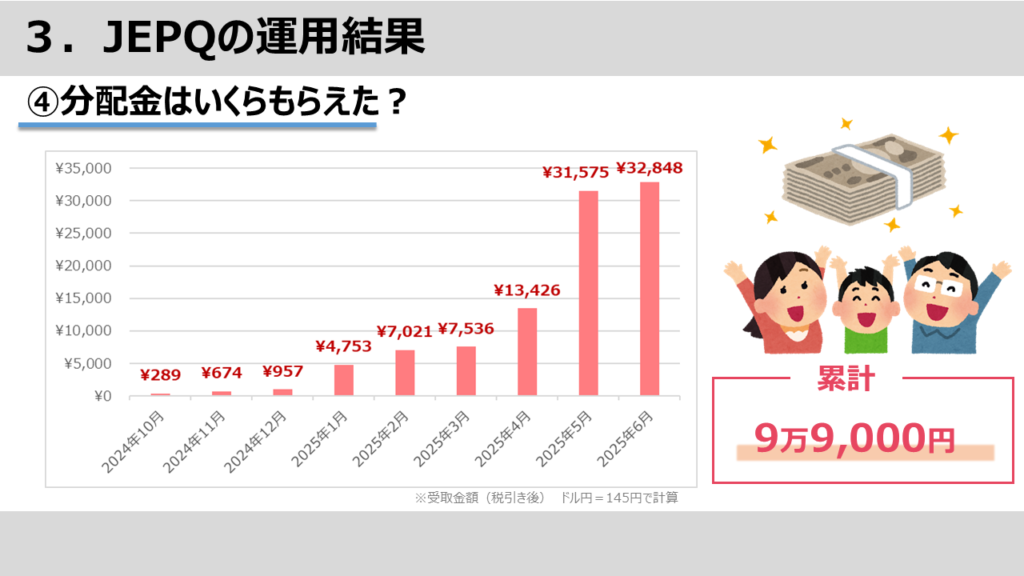

分配金履歴

さて、気になる配当金を見てみましょう。

※ETFなので分配金

配当金はドル建てで支払われますが、ここでは1ドル=145円で円換算しています。

また、実際に受けとった金額をベースにしているので税引き後の金額になります。

投資初期の2024年は数百円と少額でしたが、2025年に入り、投資額が増えるごとに毎月の受取額もしっかり増加。

5月は31,575円、6月は32,848円と、月3万円超えを達成しました。

毎月3万円はうれしいですね。

3万円を生活費に回すことができれば、家計はかなり助かります。

これまでに受け取った分配金の累計は約9万9,000円となりました。

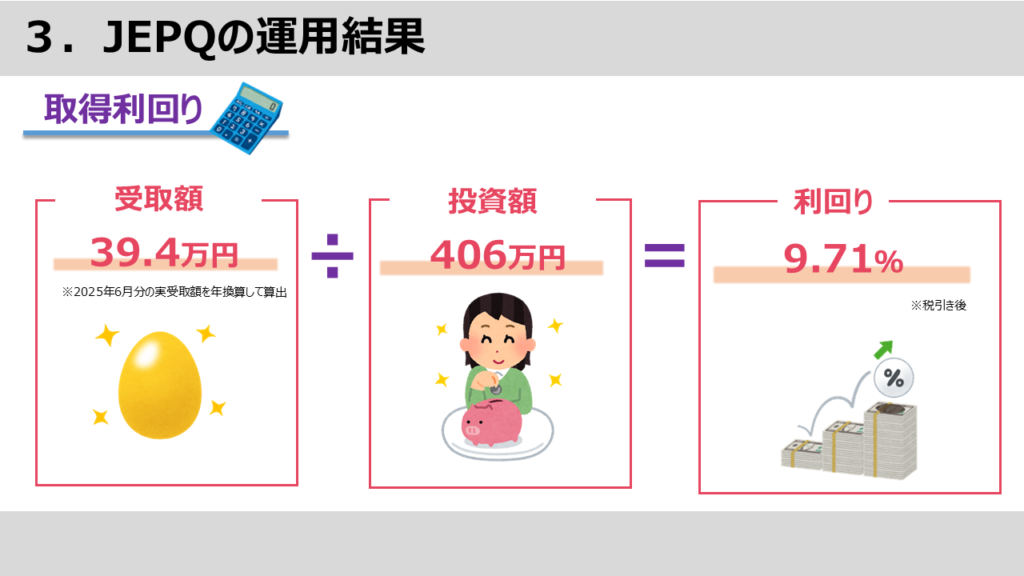

投資額に対する利回り

では、投資額に対する利回りを見てみましょう。

とはいえ、投資額400万円に到達してから、まだ2ヶ月ほどしか経っていないので、

1年分の実績利回りを出すにはちょっと早い段階です。

そこで今回は、直近1ヶ月の分配金額をベースに、年換算してざっくり利回りを計算してみました。

その結果、年換算利回りは9.71%。

利回り10%越えといわれるJEPQですが、

税金を引いた実際の受け取りベースで見ると、10%には届かないかもしれません。

それでも、9%台後半なら十分満足すぎる高配当ですね。

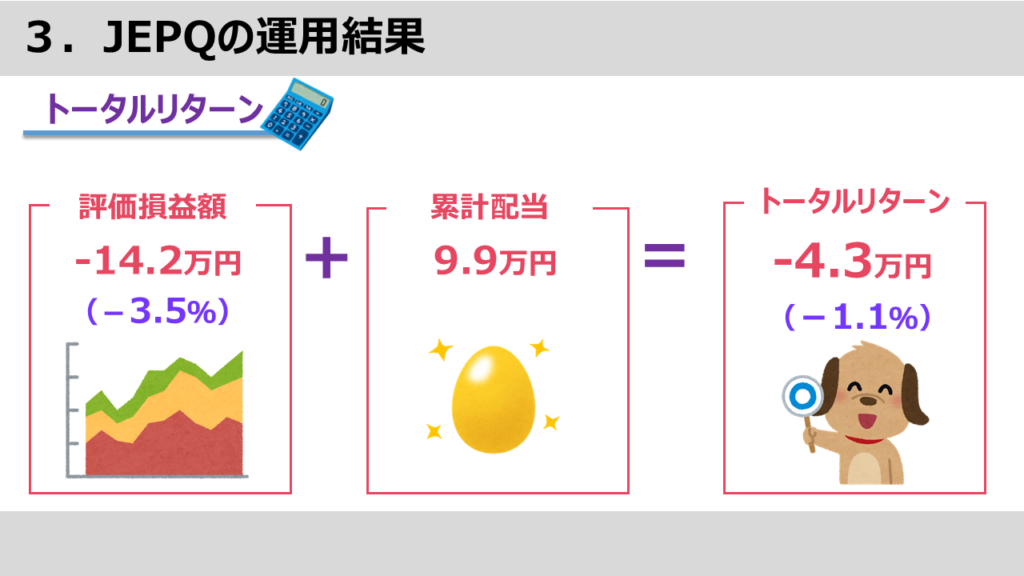

トータルリターン

では最後に、JEPQのトータルリターンを見てみましょう。

まず、これまでの評価損益はマイナス14万2,000円(-3.5%)。

テック株が一時下落していた影響もあり、含み損を抱えた状態です。

一方、これまでに受け取った累計分配金は約9万9,000円。

この2つを合計すると──

トータルリターンはマイナス4万3,000円、-1.1%という結果でした。

まだ投資開始から半年ですが、この成績ならなかなか健闘している方じゃないでしょうか。マイナス4万3,000円といっても、あと2回分配をもらえばプラスに転じそうな金額です。改めてインカム収入のありがたみを実感する結果となりました。

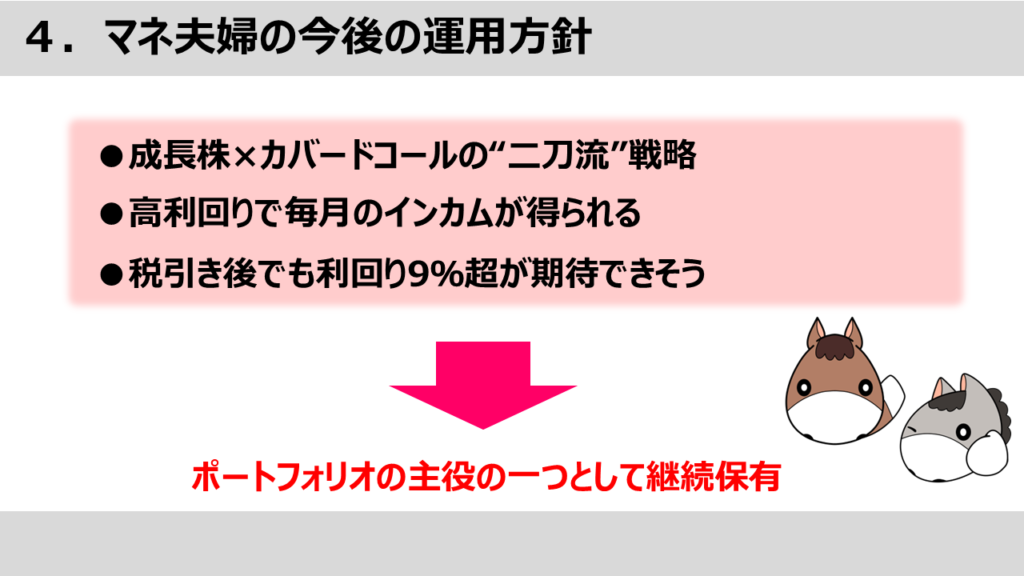

マネ夫婦の今後の運用方針

ここまで、JEPQがどんなETFなのか、そして私たちの運用実績についてお話してきました。

テック株を持ちたい。毎月、高い利回りの配当が欲しい。

そんな私たちの願いを叶えてくれるJEPQは、

実際にそれなりの成績も出してくれていて、満足しています。

これからも、私たちのポートフォリオの主役のひとつとして活躍してもらいたいと考えています。

とはいえ、すべての投資にはリスクがつきもの。

JEPQにも当然、注意すべきポイントがあります。

最後に、私たち自身がJEPQを運用する中で感じた注意点や考え方について、少しだけ共有しておきたいと思います。

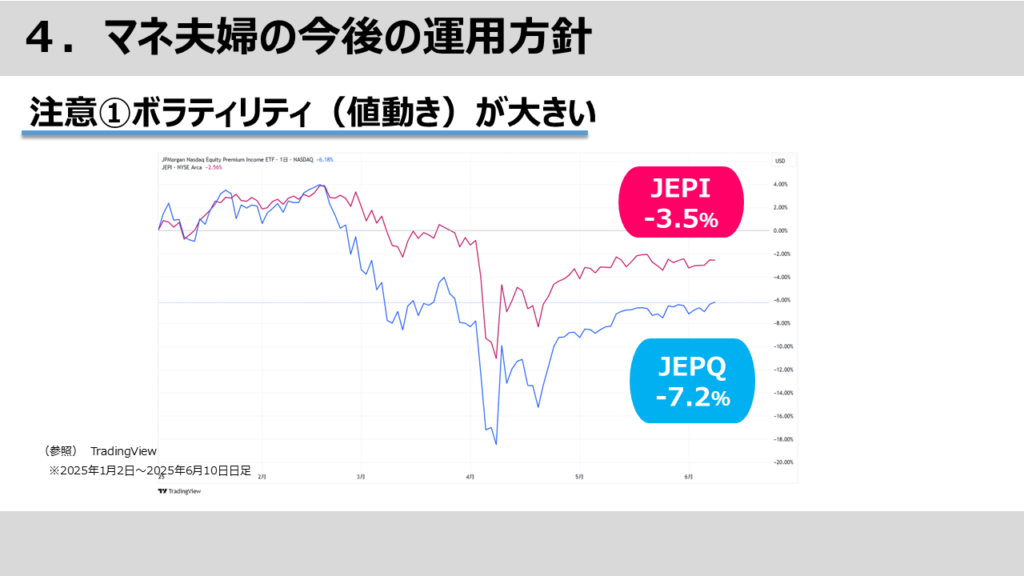

注意点① ボラティリティ(値動き)が大きい

まずこちらのチャートは、2025年年初からのJEPIとJEPQの値動きを比較したものです。

青がJEPQ、赤がJEPIです。

ご覧の通り、3月〜4月の下落局面ではJEPQの方が大きく値を下げているのが分かります。

これは、JEPQがグロース株(特にテック株)中心に投資しているため、景気後退局面や市場の混乱時に価格が大きく下がりやすいという特性があるからです。

一方のJEPIは、ディフェンシブ銘柄を含んでいるので、値動きは比較的マイルドで、下落耐性が少し高めになっています。

このように、「JEPQは高利回りだけど値動きは激しい」という点は、覚えておいた方がいいかもしれません。

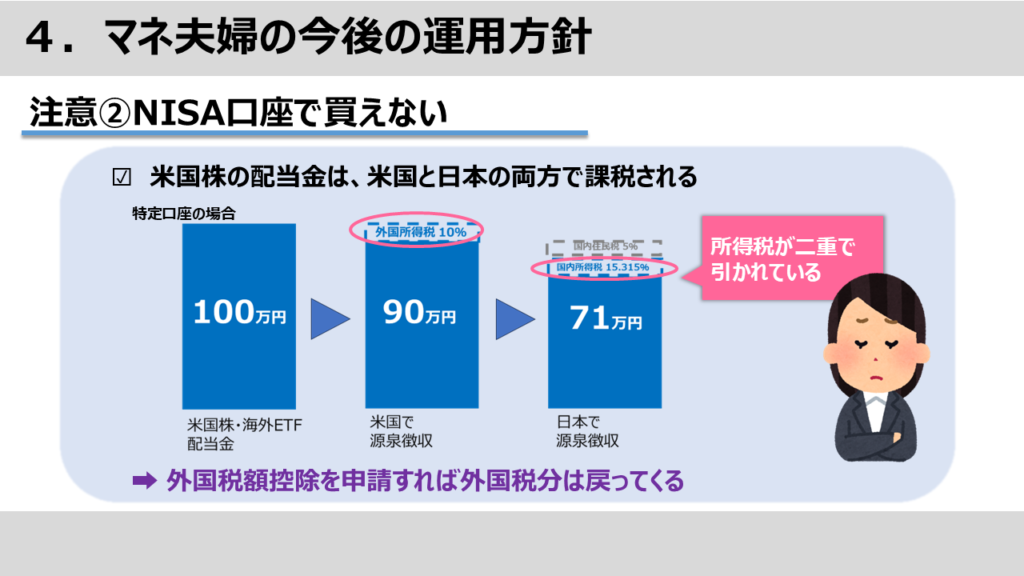

注意点② NISA成長投資枠が使えない

最近、金融庁が「高齢者向けNISA」を創設し、毎月分配型の投資信託を対象にする「プラチナNISA」を提唱なんて話題になっていますが、

現状、毎月分配ETFはNISAでは買えません。

なので、毎月分配ETFは特定口座で購入することになるかと思いますが、ここで気をつけたいのが税金の二重課税です。

米国ETFの配当金を受け取る場合、米国で10%、さらに日本で約15%引かれてしまいます。

これは、外国株を保有する際に避けて通れない仕組みですが、確定申告で「外国税額控除」を申請すれば、米国で引かれた分の一部が税金が還付されます。

手続きは少し面倒ですが、せっかくの配当金をムダにしないためにも、特定口座で購入した分は、外国税額控除をお忘れなく。

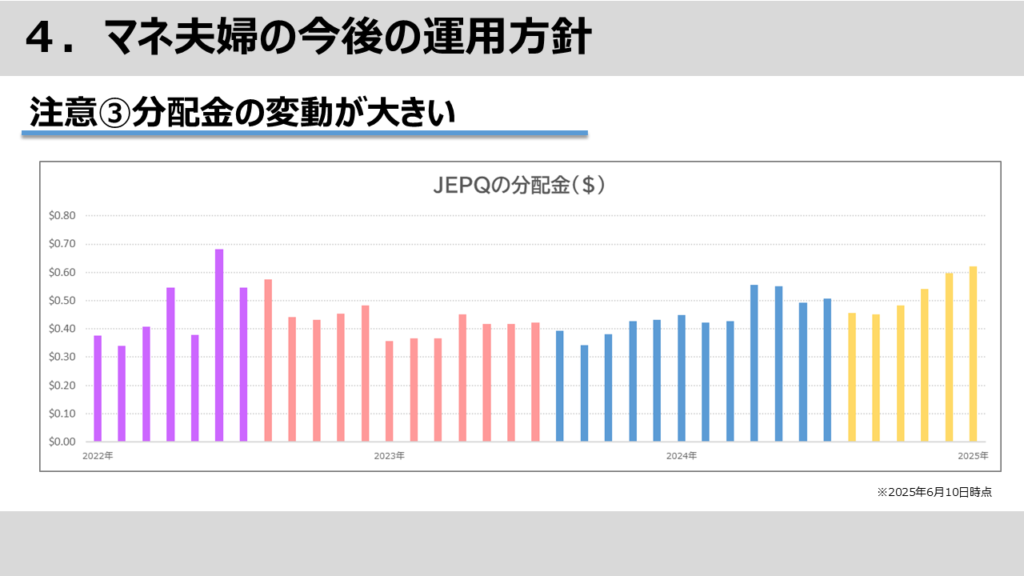

注意点③ 分配金の変動が大きい

JEPQの分配金の推移を改めて見てみましょう。

見ていただくと分かる通り、月によって分配金額にけっこう差があるんですよね。

例えば、2025年6月は0.62ドルと過去2番目に高かったものの、2024年2月は0.34ドルと2倍近い差があります。

これは、JEPQの収益源のひとつであるカバードコール戦略のプレミアム収入が、相場のボラティリティに左右されやすいためだと考えられます。

「高い利回りで毎月安定した額がもらえる」とは限りません。

短期的な利回りの高さだけで判断せず、ETFの特性を理解したうえで保有することが大切だと思います。

私たちも高利回りに惹かれて投資していますが、いいところだけでなく、こうした注意点も踏まえて持ち続けていきたいなと思っています。

まとめ

というわけで、JEPIに続いてJEPQにも投資し、今後もポートフォリオの主力として保有していく予定です。

夢の配当金生活目指して、引き続き資産運用頑張っていきたいと思います!

NISA・つみたてNISAを始めるなら楽天証券!

現金を使わずにポイントだけで投資をはじめられるため、楽天証券で投資デビューする方が増えています♪

コメント