こんにちは。

働きたくないから投資する マネ夫婦です。

今回取り上げるのは、今、高配当投資界隈を賑わせている投資信託『世界のベスト』です。

純資産総額はなんと2.6兆円超え!

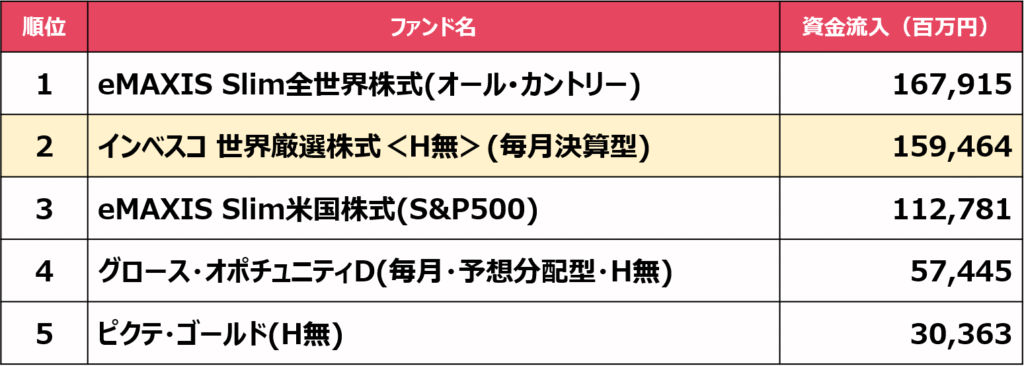

人気や売れ筋を示す、直近1カ月のファンド資金流入額ランキングでは、なんとオルカンに次ぐ第2位にランクインしています。

今ものすごい勢いで投資額が増えている商品です。

しかも、分配利回りは直近でおよそ20%という驚きの水準。

おいおい、さすがにリスク高そうだなと調べてみましたが、意外と納得、毎月配当でサイドFIRE目指す私たちと相性良さそうだと感じ、40万円と少額からですが、実際に購入してみることにしました。

この記事を書いた人はこんな人。

【マネ夫婦プロフィール】

・マネ夫 35歳

・マネ妻 45歳

・年の差10歳の非正規夫婦

・仕事辞めたくて2020年から資産運用

・資産運用目標額=3,500万円

・高配当投資でサイドFIRE目指す

米国株・海外ETFの高配当銘柄を中心に投資、不労所得で収入の一部を補うサイドFIREを目指しています。

この記事では、世界のベストに投資した理由や、実際に受け取った配当額、投資してみた感想など実体験ベースでお話します。

【YouTube動画はこちらから】

この動画は世界のベストへの投資をおすすめする動画ではありません。

投資は十人十色。サイドFIRE目指す夫婦の投資の一例として、運用してみた感想などをお伝えするものです。

NISA・つみたてNISAを始めるなら楽天証券!

現金を使わずにポイントだけで投資をはじめられるため、楽天証券で投資デビューする方が増えています♪

世界のベストってどんな投資信託?

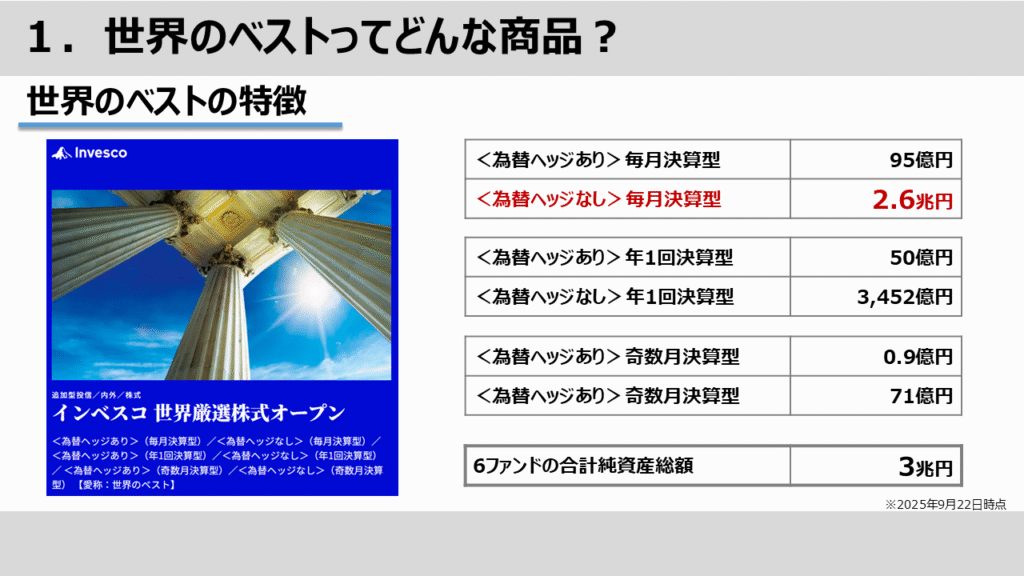

世界のベストは6種類ある

実は「世界のベスト」と呼ばれる投資信託は、ひとつではなく6種類に分かれています。

毎月分配型、年1回分配型、奇数月分配型、それぞれに為替ヘッジあり・なしが用意されています。

6種類ある「世界のベスト」の中でも、純資産総額がダントツで大きいのが、毎月分配型・為替ヘッジなしです。

私たちもこのコースに投資しています。

ということで、ここからは世界のベストの中でも、圧倒的人気の「毎月分配・ヘッジなし」についてお話していきたいと思います。

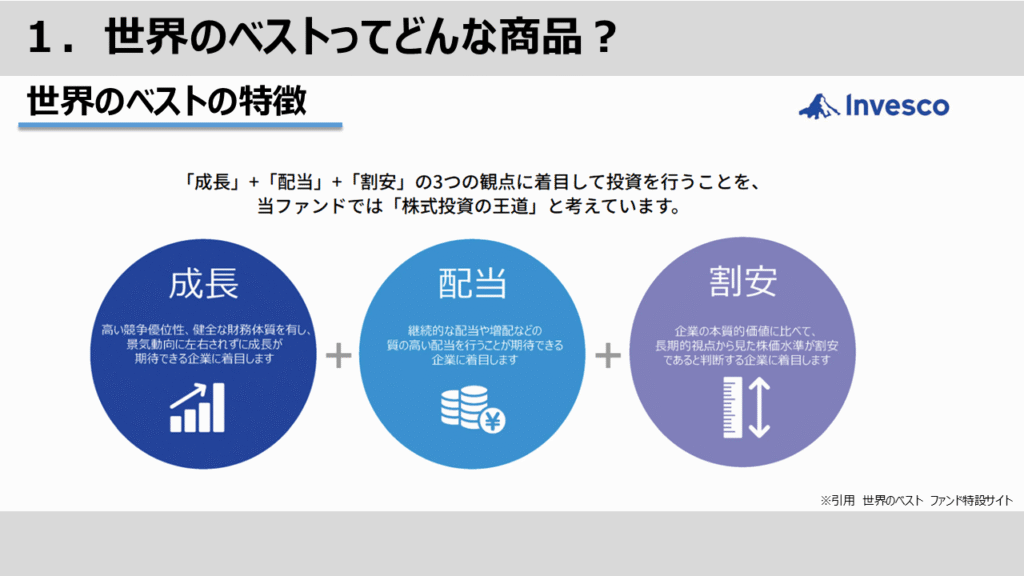

世界のベストの特徴

まずは世界のベストってどんな投資信託なの?というところを、ざっくりまとめてみました。

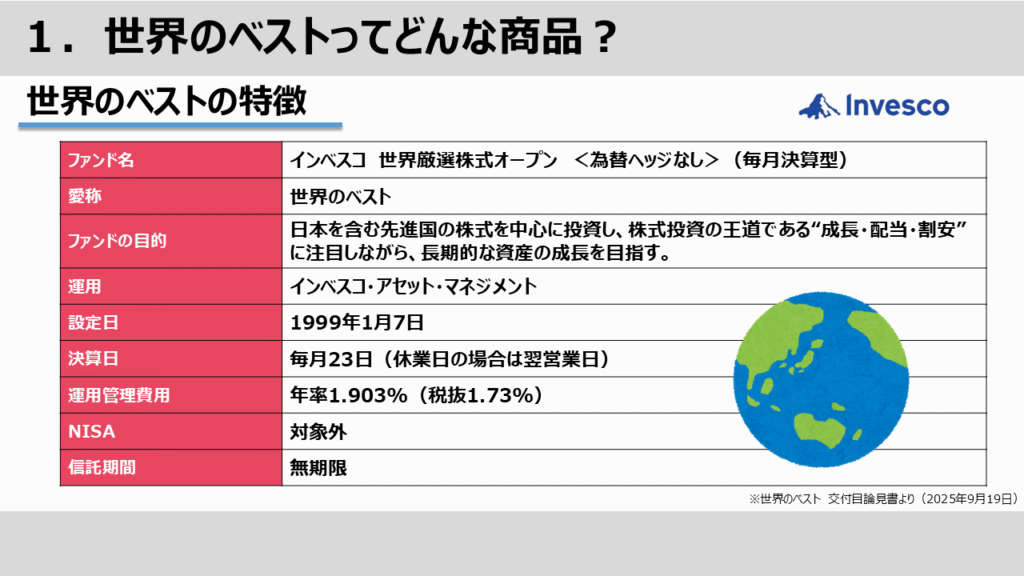

正式名称は「インベスコ 世界厳選株式オープン」、愛称は「世界のベスト」です。

投資対象は、日本を含む先進国の株式。

成長・配当・割安という、株式投資の王道に注目しながら、長期的な資産の成長をめざしています。

設定日は1999年。

つまりリーマンショックも経験してきた、歴史のある商品と言えますね。

決算日は毎月23日。

お給料日に近いタイミングで分配が入るイメージですね。

運用管理費用は年率1.903%と、アクティブファンドの中でもかなり高めです。

長期保有すると信託報酬が効いてくるので、ネックになる方もいるようです。

毎月分配型なのでNISAの対象外です。

ただ、年1回や奇数月分配型ならNISA口座で買うことができます。

信託期間は無期限。

実際25年以上の実績を誇る商品なので、よほどのことがない限り、長く持ち続けられる商品かと思います。

では、成長・配当・割安という、株式投資の王道に注目しているファンドだとお話しましたが、具体的にどんな中身になっているか見てみましょう。

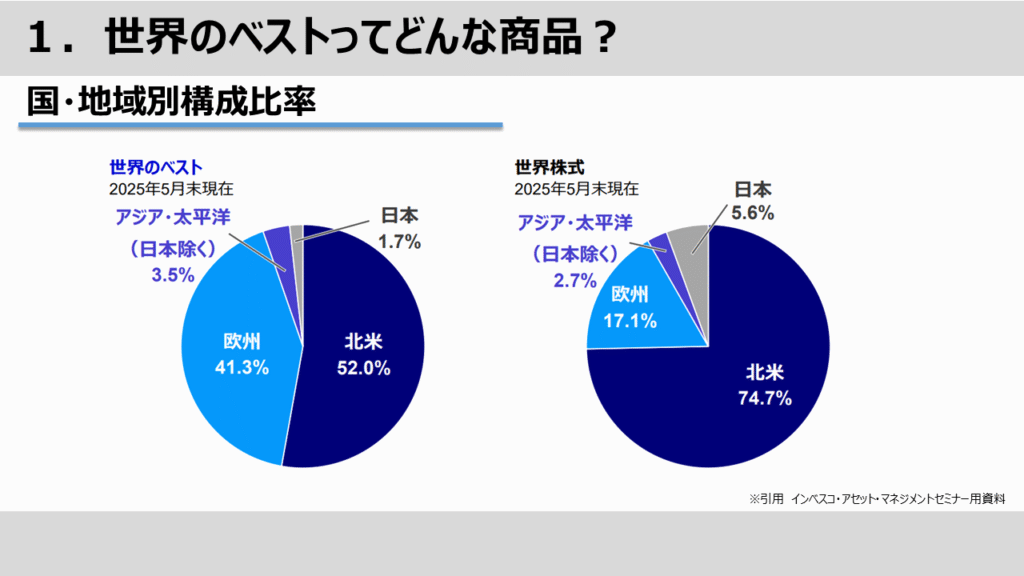

国・地域別の構成比率

まずは、国・地域別の構成比率 です。

こちらの資料は、先日参加したインベスコのセミナーで実際に使われていたものですが、とても分かりやすかったので引用させてもらいました。

左側が世界のベスト、右側が世界株式指数です。

世界株式指数というのは、日本も含めた先進国株式全体をカバーする指数で、イメージとしては、eMAXIS Slim 先進国株式インデックス(日本除く)ではなく、(日本含む)の方を想像してもらえるといいかもしれません。

こうして見比べてみると、まず北米(アメリカ)の割合が大きく違いますね。

世界株式指数では北米が約74%を占めていますが、世界のベストでは52%に抑えられています。

その分を大きく占めているのが欧州で、世界のベストでは41%と高い比率になっています。

ただ、これは「欧州だから」ではなく、割安感のある企業が多い こと、そして事業を欧州に拠点を置きつつも グローバルに展開している企業が多い ことが理由だそうです。

一方で日本は……残念ながら比率がかなり低く、1.7%しか入っていませんね。

一時0だったこともあったようですが。

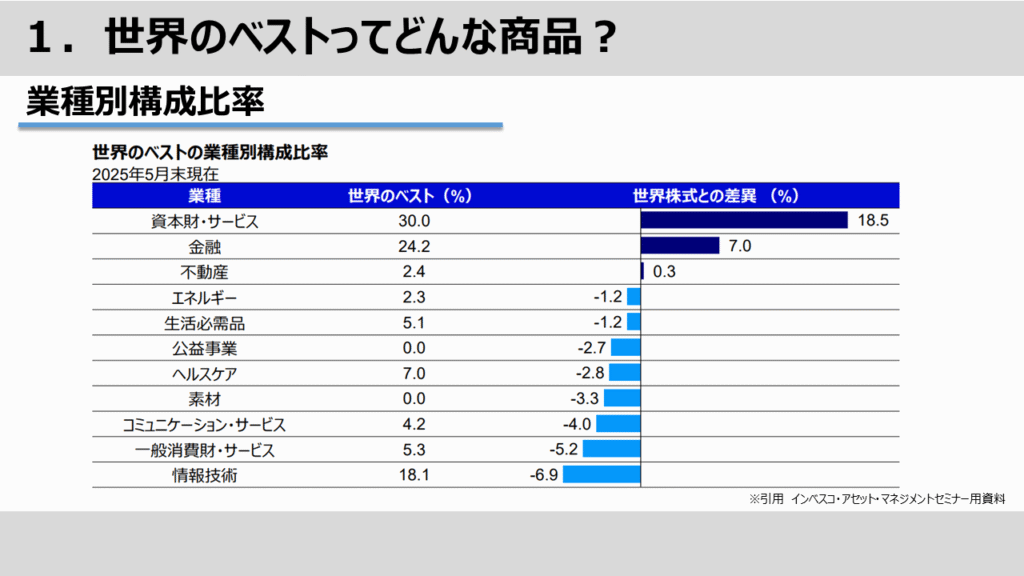

業種別構成比率

次は、業種別構成比率です。

グラフは、世界株式指数との違いを表しています。

右に濃い青色が伸びていると「世界株式より多く保有している」、左に水色が伸びていると「少なめに保有している」という見方です。

なので、資本財・サービスや金融といったセクターを、世界株式より大きく組み入れている、一方で、情報技術(いわゆるハイテク株)は、世界株式に比べるとかなり低めということが分かります。

これがインデックスとの大きな違いで、アクティブ運用だからこそ、成長株一辺倒ではなく、割安感や配当にも注目して銘柄を厳選している――その結果が、この業種配分に表れているといったところでしょうか。

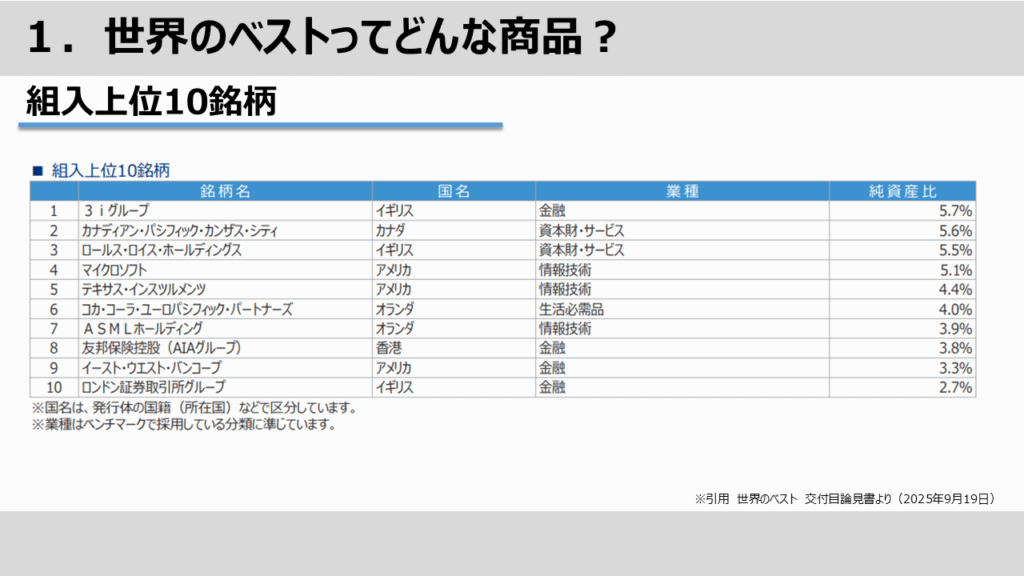

組み入れ上位10銘柄

じゃあ具体的にどんな企業に投資しているのか。

こちらは2025年9月の交付目論見書に掲載されている、組み入れ上位10銘柄です。

1位はイギリスの投資会社「3iグループ」。

2位はカナダの鉄道会社「カナディアン・パシフィック・カンザス・シティ」。

3位はイギリスの「ロールス・ロイス・ホールディングス」と、欧州企業が上位を占めています。

アメリカ株ももちろん含まれていて、4位に「マイクロソフト」、5位に「テキサス・インスツルメンツ」9位に「イースト・ウエスト・バンコープ」がランクインしています。

ただ、いわゆるマグニフィセントセブンの中ではマイクロソフトだけ。

金融や資本財・サービスといった、やや渋めの銘柄が多いのが特徴です。

こうした普段なかなか目にしない銘柄に投資できるのも、このファンドの強みではないでしょうか。

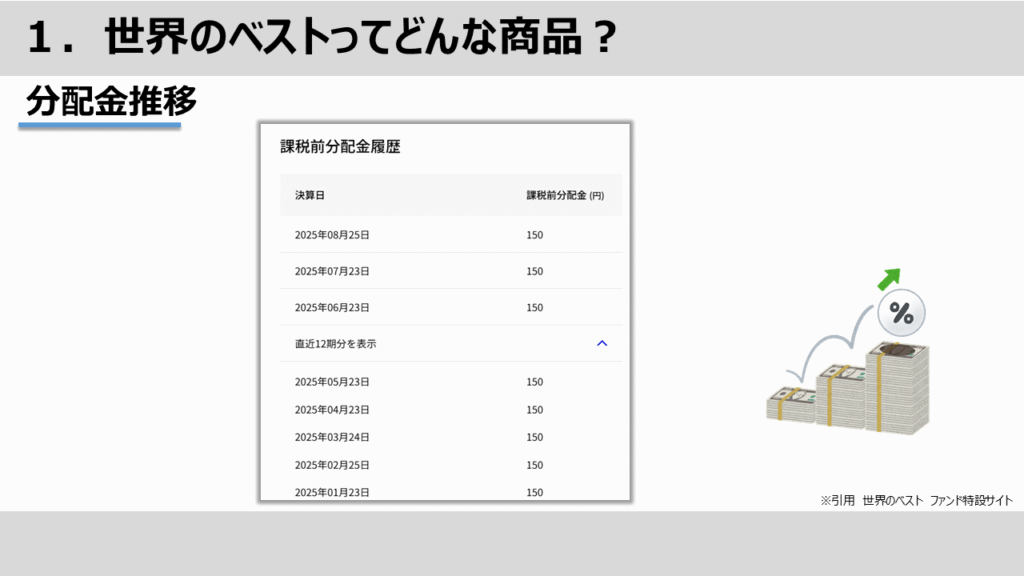

分配金の推移

つづいて分配金の推移です。

ご覧のとおり直近は毎月、1万口あたり150円(課税前)が続いています。

ここに表示されているのは2025年以降ですが、実は2024年2023年も、ずっと150円出し続けているんですよね。

そして、動画作成時点の基準価額(20205年9月22日 8,989円)で利回りを計算すると____

150円 × 12ヶ月 ÷ 8989円 ≒ 20.02%

驚異的な利回りですね。

配当好きの方なら、この数字を見ただけでワクワクしてしまいますよね。

もちろん、分配金が将来も同じ金額で続くとは限りません。

市況や為替、ファンドの収益状況によって見直し(増減)される可能性は十分にあります。

また、投資信託の場合、状況によっては分配金の一部に、いわゆる“タコ足”と呼ばれる元本の払い戻しが含まれる場合もあるので注意が必要ですね。

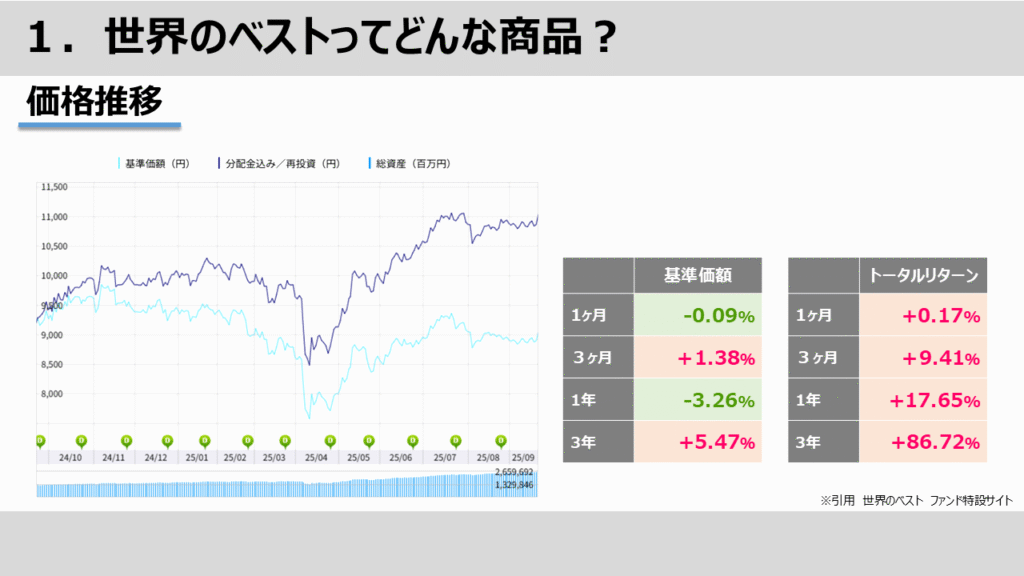

価格の推移

今度は価格推移を見てみましょう。

薄い青が基準価額 です。

2025年4月には、いわゆるトランプ関税ショック の影響で大きく下げ、一時は8,000円を割り込みました。

ただその後は持ち直し、現在は9,000円弱台まで回復しています。

ショック時に買っていた方は、その後の回復でプラス圏に入っていますが、1年リターンで見るとマイナスです。

とは言え、基準価額の下げ幅は限定的。

分配金をそのまま受け取っていても、元本を大きく減らすことなく、毎月の分配金を受け取れる点が、このファンドの魅力と言えそうですね。

一方、濃い青は分配金込み(再投資ベースのトータルリターン)です。

もし分配金を再投資していれば、1年で約+17%、3年で約+86%という力強いリターンにつながった、ということになります。

配当が複利で効いていくので、長期では数字が大きくなりやすく、とんでもない右肩上がりの推移になっています。

まさに複利の力、夢がありますね。

世界のベストに投資した理由

では、そんな世界のベストに私たちが投資した理由についてお話していきたいと思います。

理由は大きく3つあります。

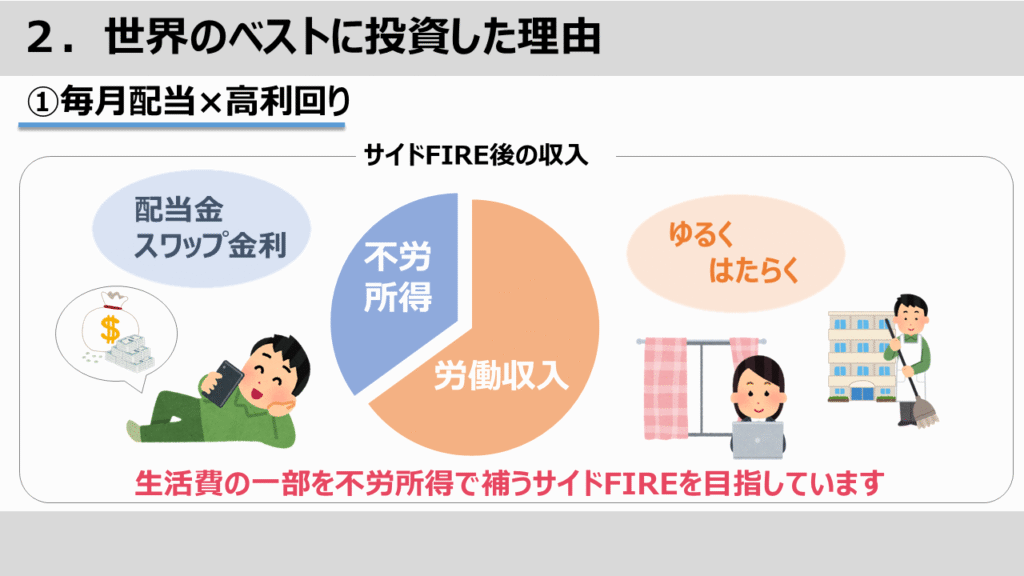

理由① 毎月配当×高利回り

まず一番の理由は、毎月配当がもらえて高利回りだからです。

「働きたくない」「仕事辞めたい」が口ぐせの私たちの理想の生活スタイルは、ゆるく働いて、足りない分を配当金などの不労所得で補うサイドFIREです。

そのためには、毎月安定して入ってくるキャッシュフローが欠かせません。

だからこそ、私たちは毎月分配型のETFを中心に投資を続けていて、今の時点で毎月分配型の商品から8万円ほど配当を受け取っています。

ここをもっと増強させたいなという思いもあり、高利回りで毎月配当のある世界のベストに目をつけました。

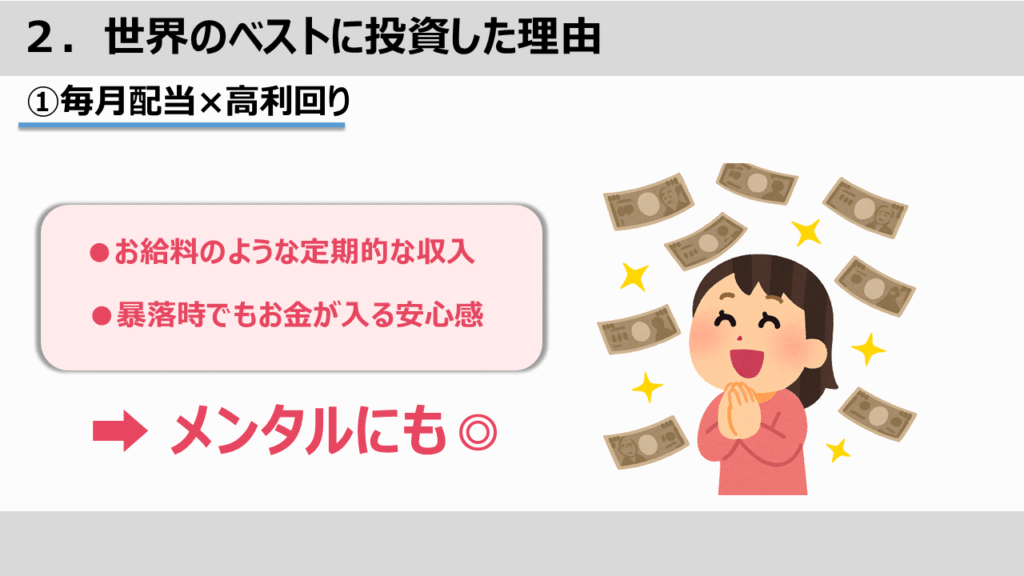

また、毎月配当にこだわるのはお金だけの話ではありません。

お給料のように定期的に振り込まれると、生活のリズムが安定するし、暴落時でも毎月お金が入ってくる安心感もあります。

毎月配当の魅力ついては、これまでの運用実績や、メリットデメリットなどまとめた動画もアップしているので、気になる方はチェックしてみてください。

【YouTube動画はこちら】

▼『働かなくても毎月お金が入ってくる生活』を想像してみませんか

▼マネ夫婦の毎月配当銘柄紹介&実績公開

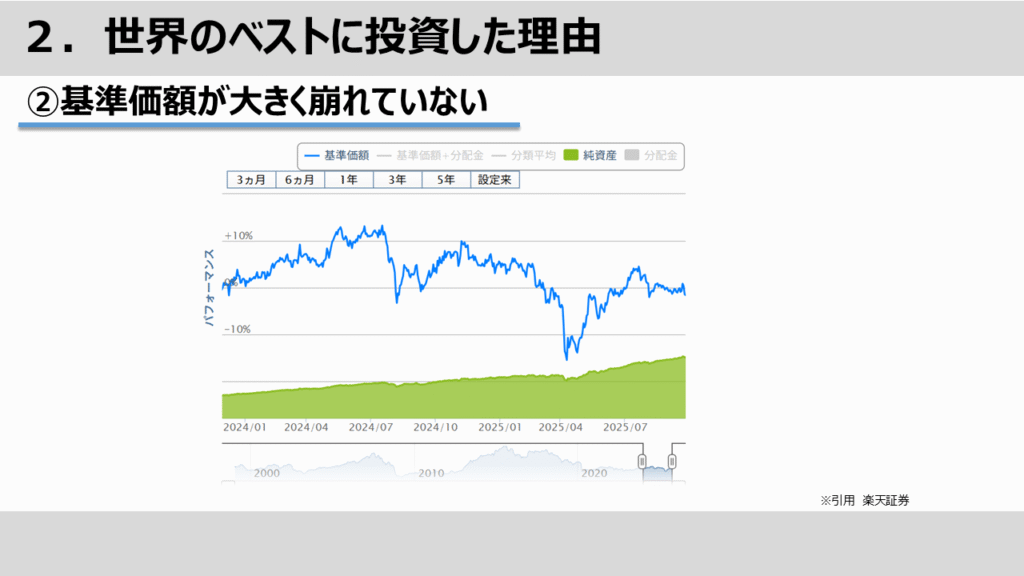

理由② 基準価額が大きく崩れていないから

2つめは基準価額が大きく崩れていないからです。

普通分配と特別分配の違いって、投資家にとっては大きいですよね。

SNSでもたびたび話題に挙がる「特別分配」どうなの問題。

基準価額が大きく下がっているファンドだと、どうしても特別分配(いわゆる元本払い戻し)が増えがちです。

ただ、この世界のベストに関しては、チャートを見ても基準価額が大きく崩れていない印象でした。

ということは、「投資している人は普通分配を受け取れる場面が多かったんじゃないか」、と考えました。

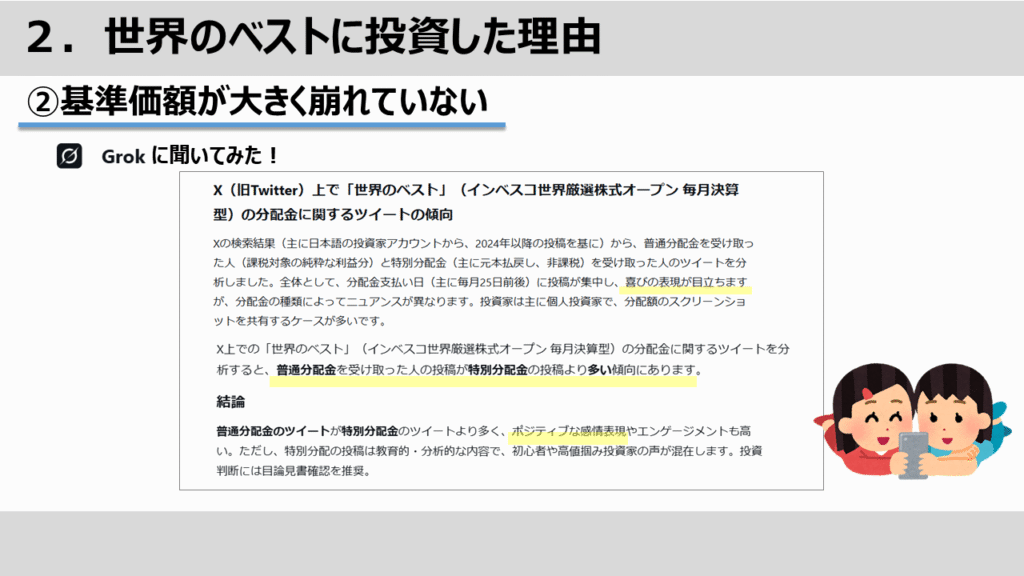

実際、Grokを使って、世界のベストの分配金に関するツイートの傾向を調べてみました。

『普通分配のツイートが6~7割で、喜びの声やポジティブな投稿が目立ちます』とのことでした。

もちろん将来も必ず普通分配が続くとは限りませんが、先輩方の体験ツイートから一定の安心感を持てました。

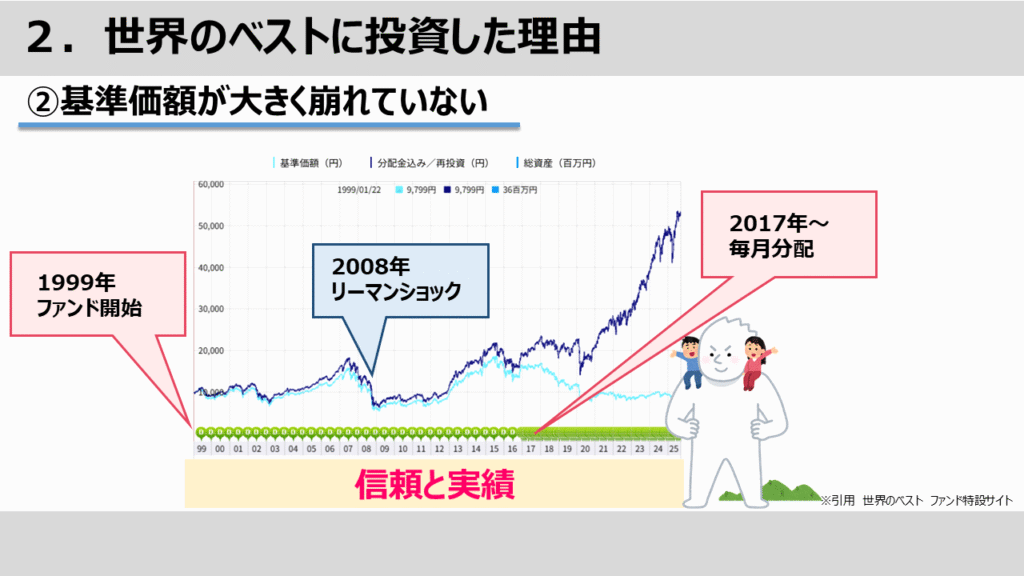

また、個人的に驚いたのは、世界のベストってリーマンショック前から運用されていて、毎月分配も2017年から続けているという点です。

「最近出てきた高利回りファンドかな?」と思いきや、実は長い歴史があって、その中で基準価額を維持してきた実績も好印象でした。

利回り20%水準の普通分配がもらえる可能性があるのなら、ポートフォリオにスパイスとして、加えても面白いんじゃないかなと思ったのが2つめの理由です。

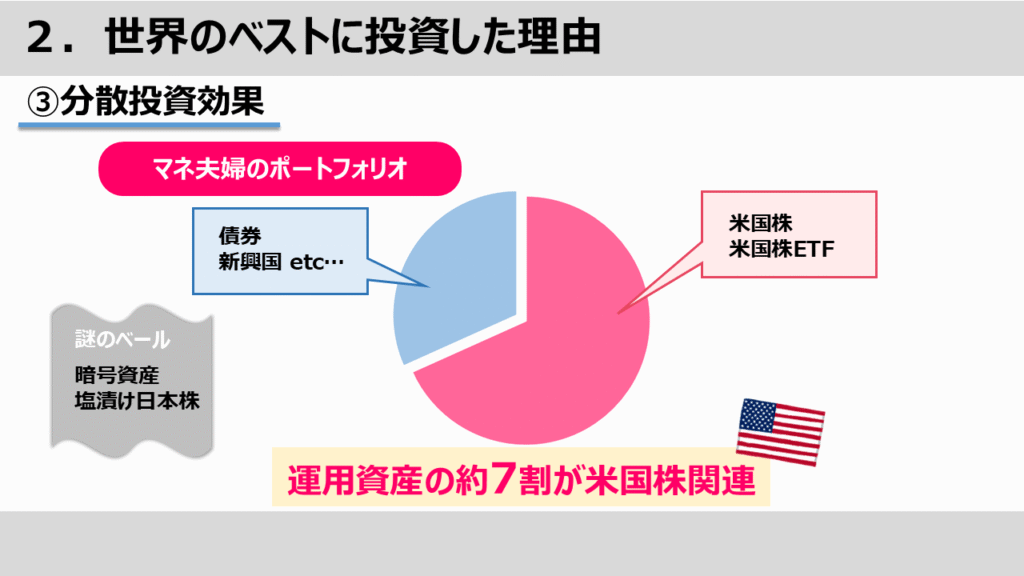

理由③ 分散投資効果

3つめの理由は、分散投資効果です。

私たちのポートフォリオは、どうしても米国株に偏りがちなんですよね。

分散を意識して、債券や新興国市場、暗号資産など幅広く投資していますが、株だけに絞ると実態はほぼ米国株です。

その点、世界のベストは名前のとおり「世界のベスト」を厳選して投資するファンド。

腕利きの運用チームが、個人投資家ではなかなか見つけられない欧州の銘柄までリサーチして組み入れてくれています。

「欧州株の比重が高い」というのは、まさにアクティブ運用ならではだなと感じています。

日本人投資家から見ると、敷居の高い欧州株を多く含むこのファンドをポートフォリオに加えることで、リスク分散につながると考えました。

もちろん、トランプ関税ショックのようにアメリカが崩れると結局は世界も一緒に崩れる、という面もあります。

それでも、さまざまな国や業種に分散投資して安心感を得たいというのが、私たちの投資スタイルでもあります。

配当金はいくらもらえた?

では、そんな思いを抱いて世界のベストに投資した、私たちの運用実績を見てみましょう。

分配金実績公開

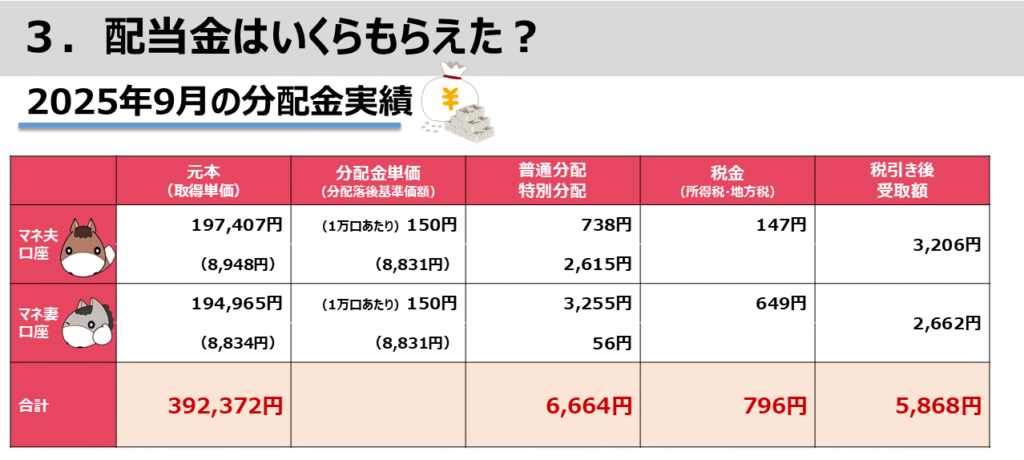

こちらは、2025年9月の分配金の内訳です。

今回の分配金単価は1万口あたり150円でした。

私たちは夫婦でそれぞれ口座を分けて保有しています。

取得単価に少し差があるので、明細を分けました。

まずマネ夫の明細から見てみましょう。

投資額19万7,000円に対し、普通分配が738円、特別分配が2,615円

税金を差し引いたあとの受取額は 3,206円 でした。

一方、マネ妻は、投資額19万4,000円に対し、普通分配が3,255円、特別分配が56円。

こちらは税引き後の受取額が 2,662円 となりました。

というわけで、夫婦合わせて、投資額39万2,000円に対し、実際に受け取った金額が5,868円となりました。

お気づきの方も多いと思いますが、今回の分配金は夫婦ともにおよそ3,300円ほど。

それなのに、最終的な受取額はマネ夫のほうが多くなっています。

理由は、マネ夫の分配金には特別分配が多く含まれていたからです。

特別分配は元本の払い戻し扱いとなるため、税金がかからず、その分だけ手取りが多くなった、というわけです。

一方でマネ妻は普通分配の比率が高かったため、その分しっかり課税され、受取額が少なくなりました。

この違いは、取得単価の高低によって、普通分配と特別分配の割合が変わることにあります。

また、税金面でいうと、投資信託の場合、海外株からの配当にかかる外国税については、自動で控除されるというメリットがあります。

あの面倒な確定申告を自分でしなくてよいのはありがたいポイントですよね。

今、40万円ほどの投資ですが、もう少し買い増ししたいなと思っています。

できれば、一度にまとめてではなく、タイミングを分けて積み立てし、平均の取得単価も下げれればいいですよね。

そうすれば普通分配の割合も増えて、安心感もアップするかなと思っています。

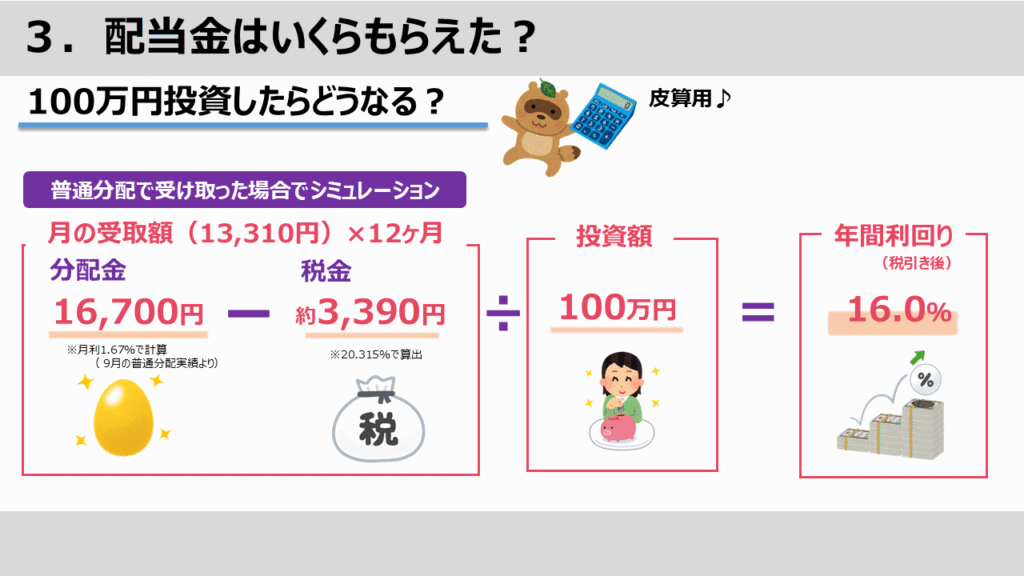

100万円投資したら配当金はいくら?

というわけで、100万円投資したらどうなるか、皮算用してみました。

もしすべて普通分配で受け取れたとすると、9月の実績から計算した月利は1.67%。

ということで、100万円投資した場合、1か月の分配金は 約16,700円となります。

ここから税金 約3,390円 が引かれ、受け取れる金額は 約13,310円。

年間に換算すると利回りは およそ16%となりました。

税引き後でも、この利回り。超高配当ファンドとして人気があるのも納得ですよね。

世界のベストのリスクは?

100万円投資すれば毎月1万3,000円?

年間で15万6,000円も貰えるのか~、よし買おう!

ちょっと待ってください、どんな投資にもリスクはあります。

私たちの思う世界のベストのリスクについて3つお話したいと思います。

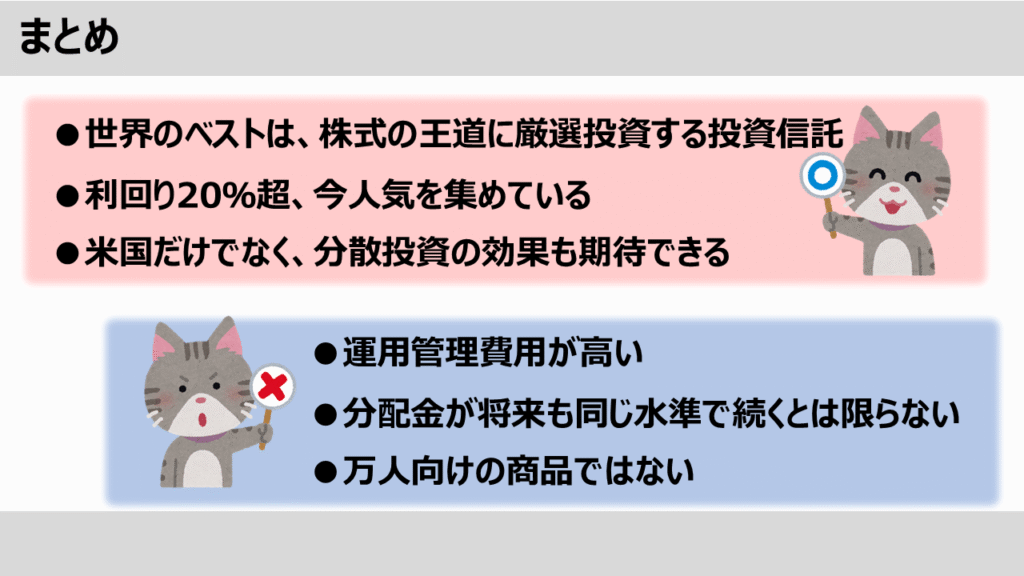

①分配金が将来も続く保証はない

かれこれずっと150円出し続けているものの、必ず約束されたものではありません。

直近の月次レポートでも、アクティブ運用ならではの強みを活かし、「割安な優良企業を厳選して配当を重視していく」という前向きな姿勢も打ち出しているものの、「トランプ政権の政策やインフレ動向、地政学リスクなどで市場の変動性が高まる可能性がある」としています。

基準価額がさがると、元本の払い戻し(いわゆるタコ足分配)が増える可能性が高くなり、実質的に自分のお金を取り崩している状態になってしまう点には注意が必要です。

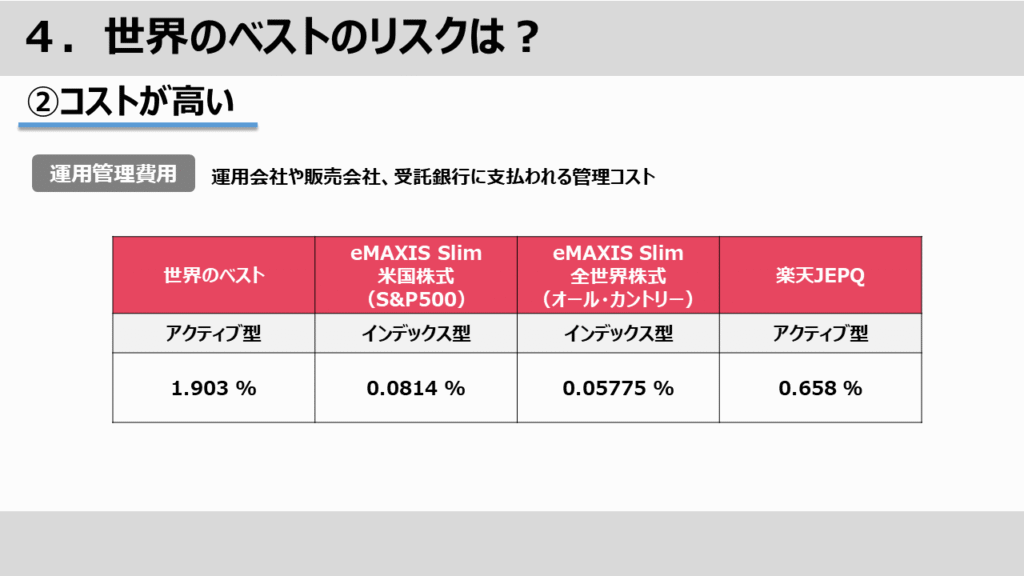

②コストが高い

最初に少し触れましたが、世界のベストの運用管理費用は年率1.903%。

アクティブファンドの中でもかなり高めの水準です。

投資家が直接お金を支払うわけではありませんが、ファンドの資産から自動的に引かれていて、その分が毎日の基準価額に反映されます。

例えば100万円を投資した場合、理論上は年間で約1万9,000円がコストとして差し引かれている計算です。

ただし、今のように利回りが20%を超えていれば、「まぁ1.9%払っても十分残るよね」と気にならないかもしれません。

一方で、もし分配金の多くが特別分配(元本払い戻し)になってしまうと、「利益は出てないのに、コストだけ取られてる…」という感覚になってしまうかもしれませんね。

目に見えない分、意識しにくいですが、「高い利回りで十分カバーできる」と考えるか、「長期で持つとコスト負担が重い」と考えるかは、人それぞれの判断になりそうですね。

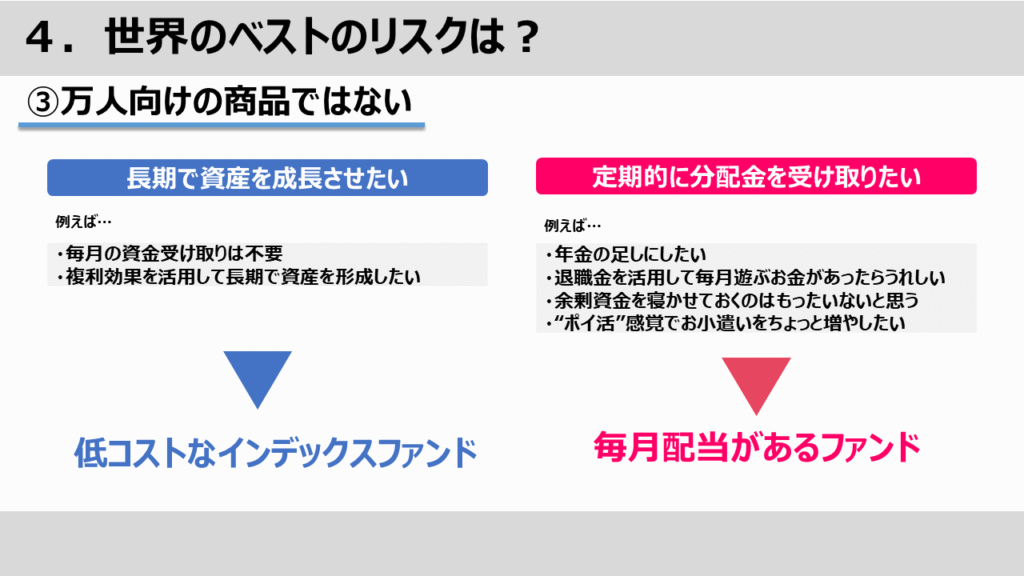

③万人向けの商品ではない

世界のベストは、とにかく毎月配当が欲しい人向けの商品だと思います。

長期で運用して将来の資産成長を最大化したい人にとっては、もっと低コストで効率よく増やせるインデックスファンドなど、他の選択肢もあると思います。

一方で、私たちのように毎月の収入を補うために活用したい人や、定年退職後で「10年20年先より、運用しながらも今すぐ使えるお金が欲しい」という方には、相性のいい商品と言えそうです。

投資はあくまで手段であって目的ではない──この点は忘れないようにしたいですね。

まとめ

私たちマネ夫婦は、これらのリスクを考慮したうえで、「毎月安定して入ってくるキャッシュフローが欲しい」「米国株に偏ったポートフォリオに欧州株の要素を加えたい」そんな思いから、ポートフォリオの一部に組み入れています。

NISA・つみたてNISAを始めるなら楽天証券!

現金を使わずにポイントだけで投資をはじめられるため、楽天証券で投資デビューする方が増えています♪

コメント