こんにちは。

働きたくないから投資する マネ夫婦です。

今回は、

「楽天JEPQ×本家JEPQ 毎月配当生活を始めるならどっちがいいの?」というテーマで

私たちの目線からお話ししていきたいと思います。

この記事を書いた人はこんな人。

【マネ夫婦プロフィール】

・マネ夫 35歳

・マネ妻 45歳

・年の差10歳の非正規夫婦

・仕事辞めたくて2020年から資産運用

・資産運用目標額=3,500万円

・高配当投資でサイドFIRE目指す

米国株・海外ETFの高配当銘柄を中心に投資、不労所得で収入の一部を補うサイドFIREを目指しています。

私たちは米国ETF【JEPQ】に約400万円を投資し、毎月配当生活を楽しんでいます。

そんな中、楽天証券から【楽天JEPQ】という投資信託版の商品が登場しました。

「本家のETFと何が違うの?」「配当投資を始めるならどっちがいいの?」と気になっている方も多いのではないでしょうか?

今回は、JEPQに投資してきた実体験をもとに、本家と楽天版の違いや、どんな人に向いているのか・注意点は何かをわかりやすくお話していきます。

【YouTube動画はこちらから】

この動画はJEPQへの投資をおすすめする動画ではありません。

投資は十人十色。サイドFIRE目指す夫婦の投資の一例として、運用してみた感想などをお伝えするものです。

NISA・つみたてNISAを始めるなら楽天証券!

現金を使わずにポイントだけで投資をはじめられるため、楽天証券で投資デビューする方が増えています♪

本家JEPQのおさらい

まずは【本家JEPQ】がどんなETFなのか、ざっくりおさらいしましょう。

前回「毎月分配ETF【JEPQ】に400万円投資した夫婦の本音」という記事で商品概要はじっくり話していますので、今回はさくっと確認していきたいと思います。

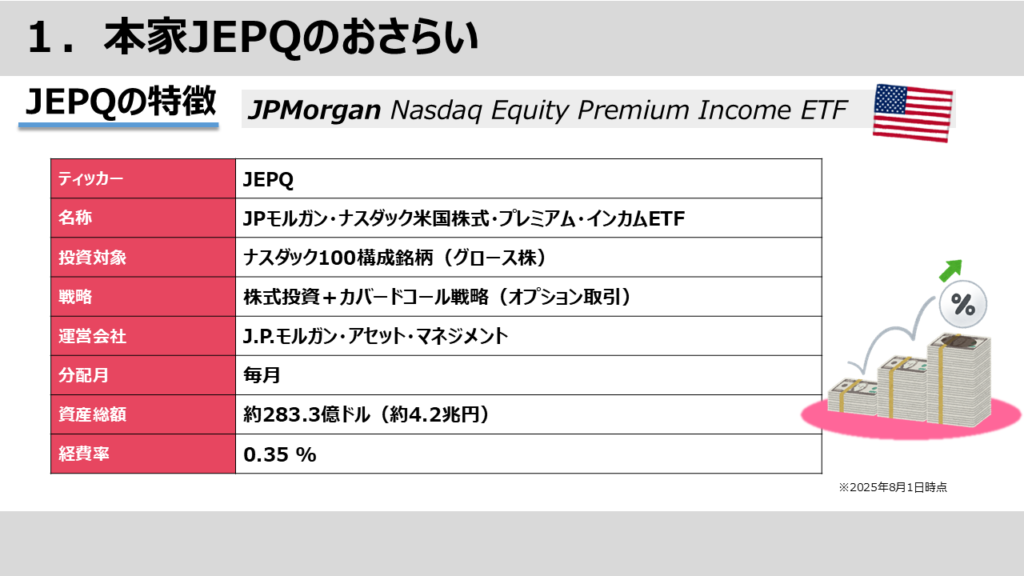

JEPQの特徴

正式名称は「JPモルガン・ナスダック米国株式・プレミアム・インカムETF」。

ナスダック100のグロース株に投資しながら、カバードコール戦略を組み合わせて、毎月の分配金を狙うETFです。

運用は、世界的金融グループJPモルガンの資産運用部門、JPモルガンアセットマネジメント。

2022年に設定された比較的新しいETFですが、資産総額はすでに約283.3億ドル(約4.2兆円)に達しており、今ではアクティブETFを代表する存在となっています。

※2025年8月1日時点

アクティブ運用型ということで経費率は0.35%と、インデックス型ETFよりはやや高めになっています。

ただしその分、独自の収益を生み出す仕組みにより、毎月の高い分配金を実現しています。

その収益のカギを握るJEPQ最大の特徴が、「株式+オプション取引」という二本柱の運用スタイル。

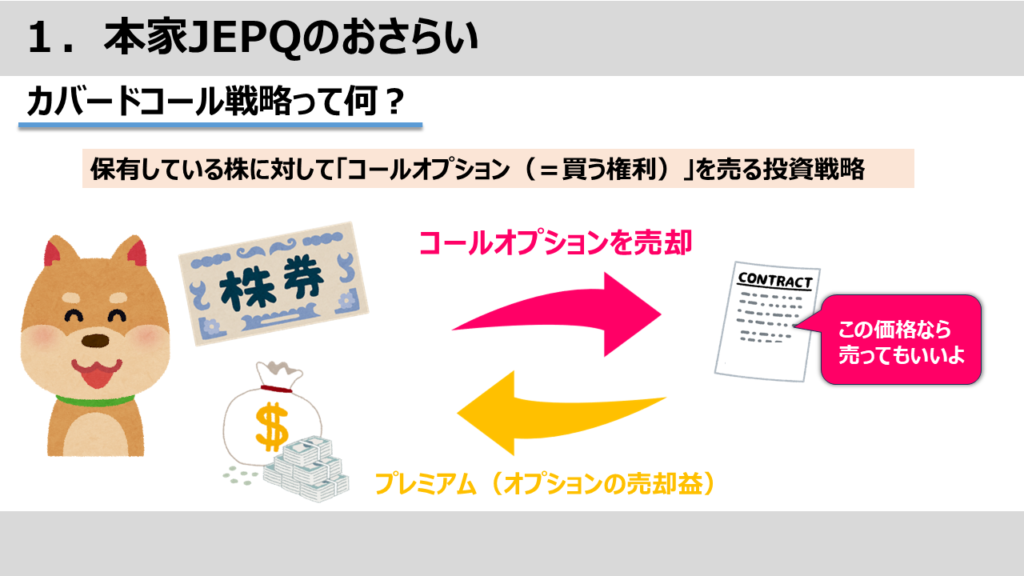

保有している株に対して「コールオプション(=買う権利)」を売るカバードコールという戦略を取り入れていることです。

カバードコール戦略って何?

JEPQであれば、米国の成長株を保有していますよね。

その株に対して「この価格でなら売ってもいいよ」と“権利”を売ることで、プレミアムと呼ばれる収入(オプションの売却益)を受け取ることができます。

この仕組みのおかげで、配当の少ないナスダック100のグロース株に投資しながら、毎月の分配金を出すことができます。

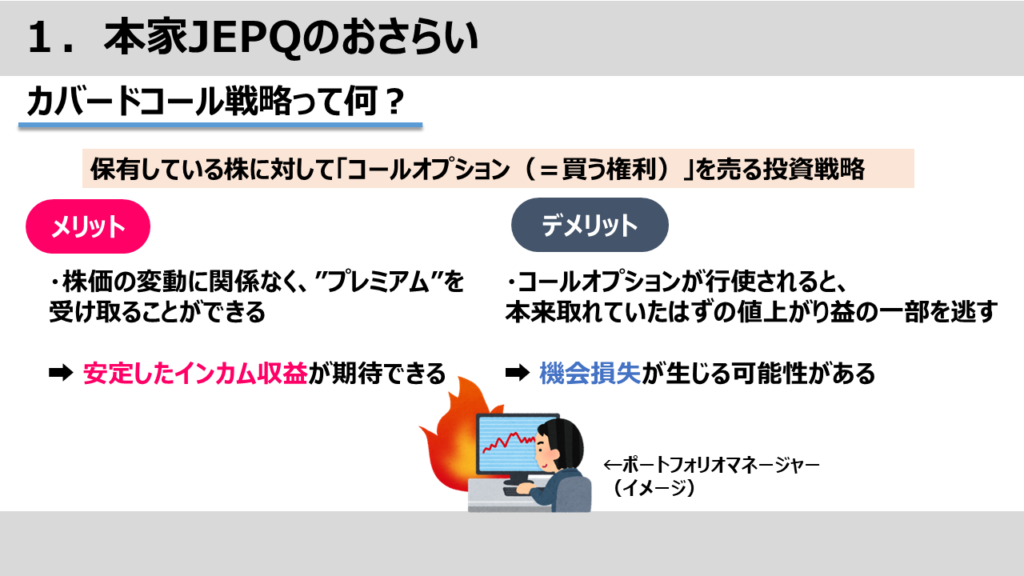

カバードコールのいいところは、株価が横ばいでも、プレミアム収入によって安定したインカムが得られる点です。

ただし株価が大幅に上昇し、オプションが行使されると、持っていた株を安い価格で売ることになるため、本来取れていたはずの値上がり益を一部逃す可能性があります。

このようにカバードコール戦略は、“株価が動かなくてもインカムが得られる代わりに、急騰時にはリターンが限定的になる守り重視の戦略”といえます。

J.P.モルガンの運用チームが、このカバードコールをうまく活用し、JEPQの毎月分配を少しでも増やせるよう、日々頑張ってくれているというわけです。

カバードコールについては、こちらの動画でもっと詳しく解説していますので、気になる方は是非チェックしてみてください。

▼カバードコールについて詳しく知りたい方はこちら

実際の分配金はいくらくらいなのか、分配金推移を見てみましょう。

JEPQ利回りと分配金の推移

現在の直近利回りは11.51%と、かなり高い水準です。

一時10%を割ることもありましたが、今年に入ってからは10%超をキープできているようです。

ただし、グラフを見ると分かるように、分配金には月によって波があります。

一番多かったのが2022年11月の0.68ドル、

一方一番少なかったのは2022年7月と2024年2月の0.34ドルでした。

これは、先ほど説明したカバードコール戦略の影響によるものです。

カバードコールは、株価が大きく上下に動く「ボラティリティの高い相場」に強い戦略で、オプションが高値で売れるため、分配金も増えやすくなります。

一方で、株価が一方的に上昇するような局面では、利益が限定的になるため、分配金も控えめになる傾向があります。

2025年5月〜6月にかけて分配金が増えたのは、「トランプ関税ショック」の真っただ中、トランプ大統領の発言一つで株価が大きく動き、オプションが高く売れる=カバードコールにとっては追い風となったためだと思われます。

JEPQ価格推移

今度はJEPQの価格推移を見てみましょう。

設定からまだ2〜3年ほどのETFですが、設定来のリターンは+9.35%と、全体としては堅実な成長を見せています。

ただ、2025年に入ってからは「トランプ関税ショック」などの影響で一時大きく下落する場面もあり、年初来リターンは−5.13%とマイナス圏にあります。

とはいえ、8月1日時点の価格は53.81ドルで、過去の高値圏に近づきつつある水準まで回復してきました。

JEPQマネ夫婦の投資成績

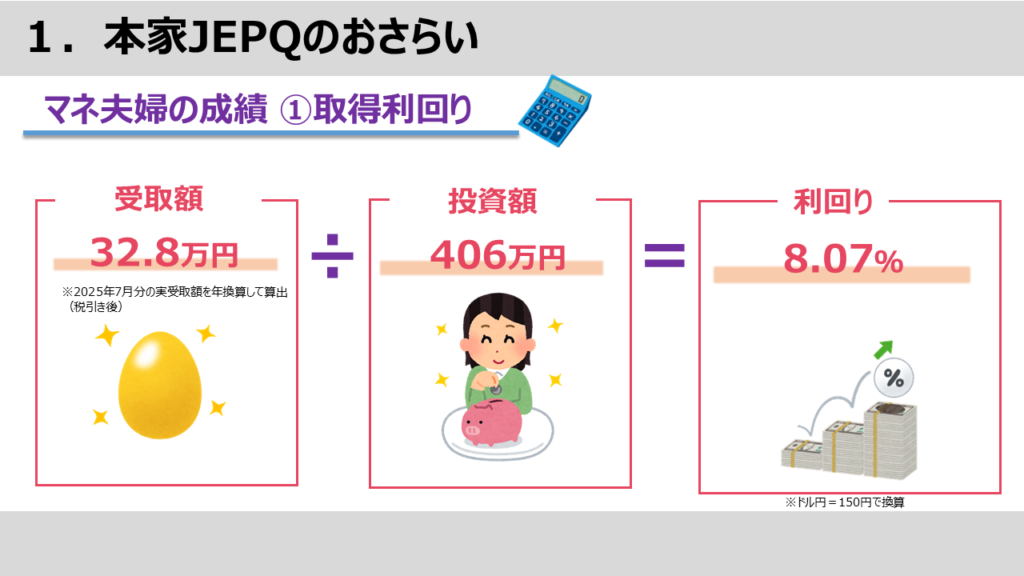

実際にJEPQに投資している私たちの成績も見てみましょう。

まずは利回り。

投資額は約406万円。2025年7月分の実受取額を年換算して算出した配当が約32.8万円、なので、取得利回りは8.07%となりました。

月によって配当の多い・少ないはありますが、税引き後の実質利回りで10%を超えるのはなかなか難しいというのが実感です。

今度はトータルリターン。

2025年7月に価格が回復したおかげで含み益は20万円、そして去年10月から今年7月までに受け取った配当が13万円ということで、トータルリターンは約33万円(+8.13%)になりました。

個人的には、JEPQのようなインカム重視のETFは“値上がり益を狙うもの”というより、価格の上下を受け入れつつ配当を楽しむ商品だと考えています。

“下がっても配当で回収、上がればなお嬉しい”──そんなスタンスでJEPQとは付き合っています。

楽天JEPQってどんな商品?

では、そんなJEPQを投資対象とする楽天JEPQとはどんな商品なのか、具体的に見ていきましょう。

楽天JEPQの特徴

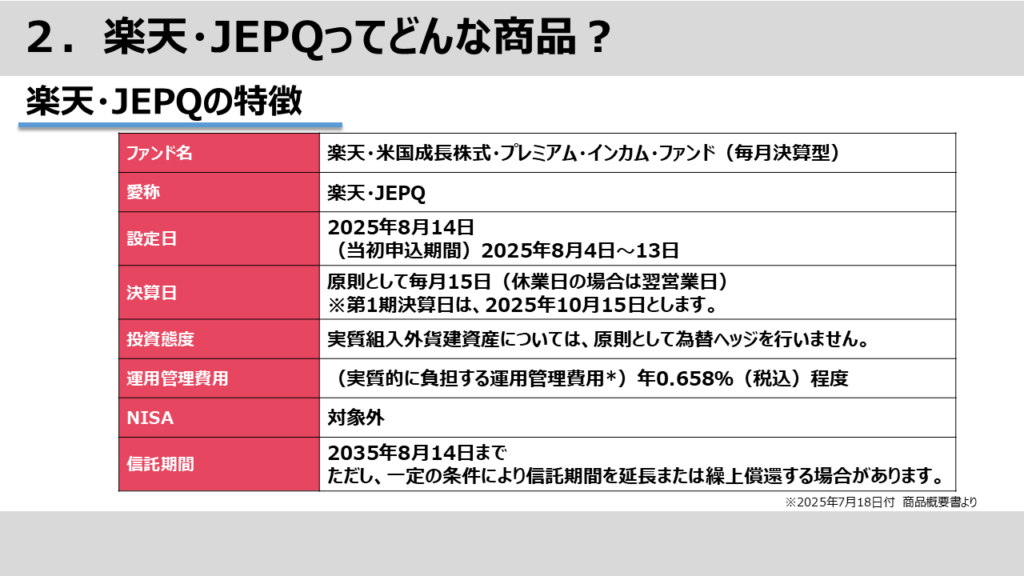

正式名称は「楽天・米国成長株式・プレミアム・インカム・ファンド(毎月決算型)」

愛称「楽天JEPQ」

米国ETF「JEPQ」に実質的に投資する投資信託です。

設定日は、2025年8月14日

当初申込期間:2025年8月4日~13日となっています。

分配は毎月分配。

原則として毎月の各15日で、初回の分配日は10月15日予定とのこと。

再投資コースか受取コースかを選択可能なので、本家と同様に“毎月分配型”を体験できるのが特徴です。

通貨は【円建て】で、為替ヘッジはなし。

つまり、JEPQと同じく為替の影響はそのまま受けることになります。

気になるコストですが、

楽天JEPQの実質的に負担する運用管理費用は年率0.658%程度。

JEPQ本体の経費率0.35%に、国内の投信コストが上乗せされているイメージですね。

ETFと比べるとコストは少し高くなりますが、円でそのまま買えることや、税金を自動で処理してくれることなどの手間代と考えれば納得のいくコストです。

NISAについては、2025年8月時点、対象外となっています。

NISAは毎月分配商品はすべて対象外なので、これは致し方なしですね。

楽天JEPQの信託期間は2035年8月14日まで、つまり運用は一応【10年間の期間限定】となっています。

ただし、「一定の条件により信託期間を延長または繰上償還する場合があります」とも書かれていて、この点が気になったので、セミナーで楽天投信の担当の方に直接聞いてみました。

回答としては、「最終的な判断はその時点の基準価額や運用状況によって決まる」ということでした。

たとえば、信託期間終了が近づいたときに、もし基準価額が大きく下がっていたら…

そのまま運用を続けるのは難しいと判断されて、繰上償還(予定より早く運用終了)になる可能性もあるそうです。

過去には「分配金ばかり出して中身がスカスカになった毎月分配型ファンド」が問題になったこともあり、「ちゃんと運用が続けられるか?」「商品として無理はないか?」といったプロダクトガバナンス(商品管理)の観点で行われるとのことでした。

無理に続けてボロボロになるより、ちゃんと長期投資にふさわしい形をキープできるか?という点が近年では重要視されるようになったみたいですね。

楽天JEPQはどんな人に向いている?

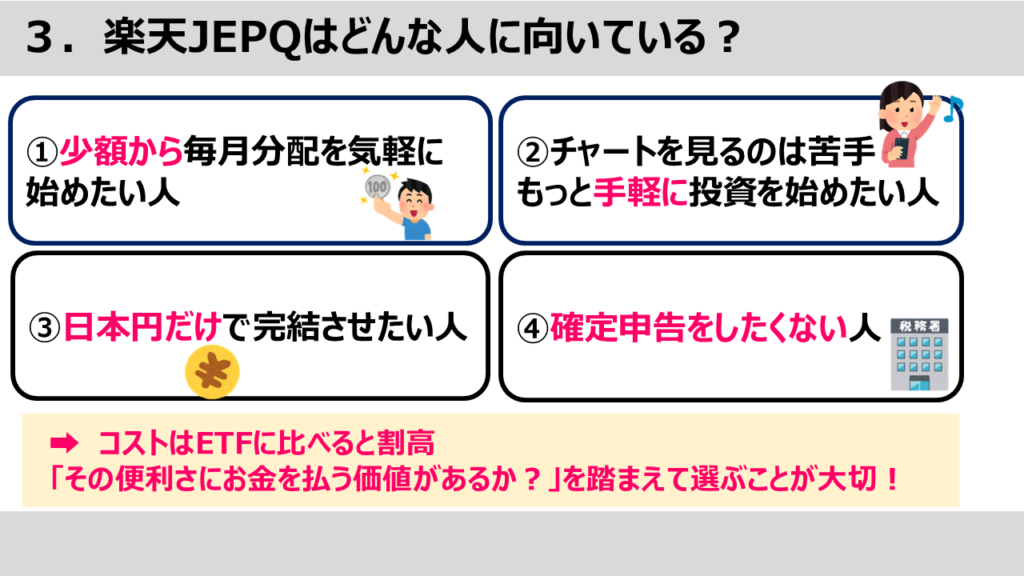

ここまで、楽天JEPQの仕組みや特徴を見てきましたが、じゃあ実際に「どんな人に向いている商品なのか? 」まとめてみました。

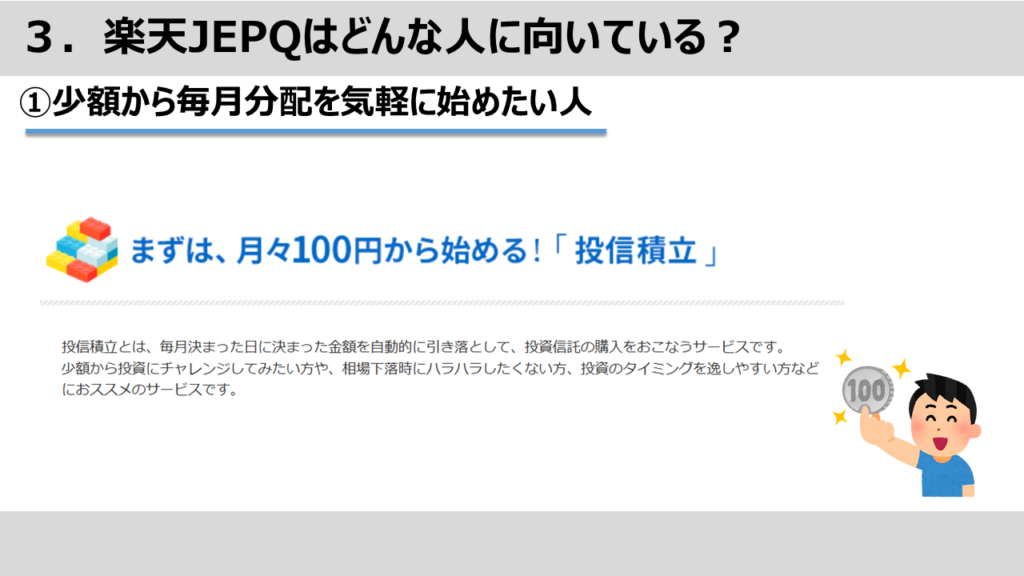

①少額から毎月分配を気軽に始めたい人

楽天JEPQは、100円から投資が可能です。

本家JEPQだと1口7,000円~8,000円くらい必要なので、「とりあえず試してみたい」という方にはうれしい仕組みですね。

②チャートを見るのは苦手、もっと手軽に投資を始めたい人

ETFは、株と同じように指値や成行で注文を出す必要があり、値動きもリアルタイムで変わるので、慣れていないとちょっと手間に感じるかもしれません。

その点、楽天JEPQのような投資信託なら、毎日1回、決まった基準価額で自動的に買い付けされる仕組みなので、チャートを見たり、タイミングを気にしたりする必要はありません。

投資に慣れていない方や、「できればあまり考えずに、お任せで毎月配当がほしい」という方にはありがたい仕組みです。

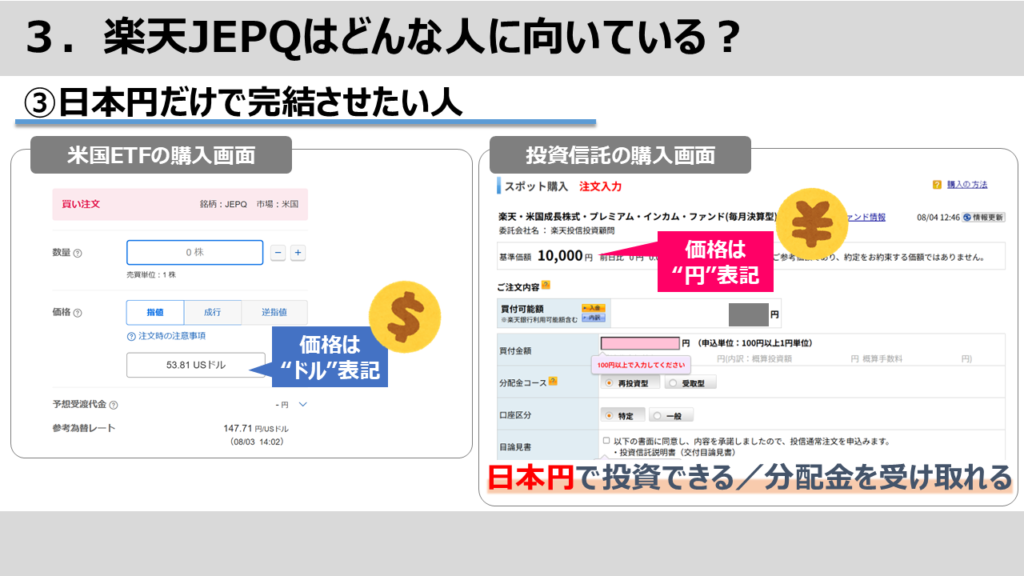

③日本円だけで完結させたい人

ETFだとドル転や為替の管理が必要ですが、楽天JEPQなら買うのも、分配金を受け取るのもすべて日本円で完結することができます。

外貨の計算が面倒くさいと感じる方や、管理をシンプルにしたい方にはピッタリです。

ちなみに、実際に私の父はここがハードルになりました。

日本株はバンバン取引してるので、「外国ETFも普通に買えるだろう」と思って、買い方を教えたんですが、この“え?ドルで取引せなあかんのか?”と手が止まり、結局、投資信託を選びました。

投資に慣れていても、外貨の管理って一気にハードルを上げることってあるんだなと感じました。

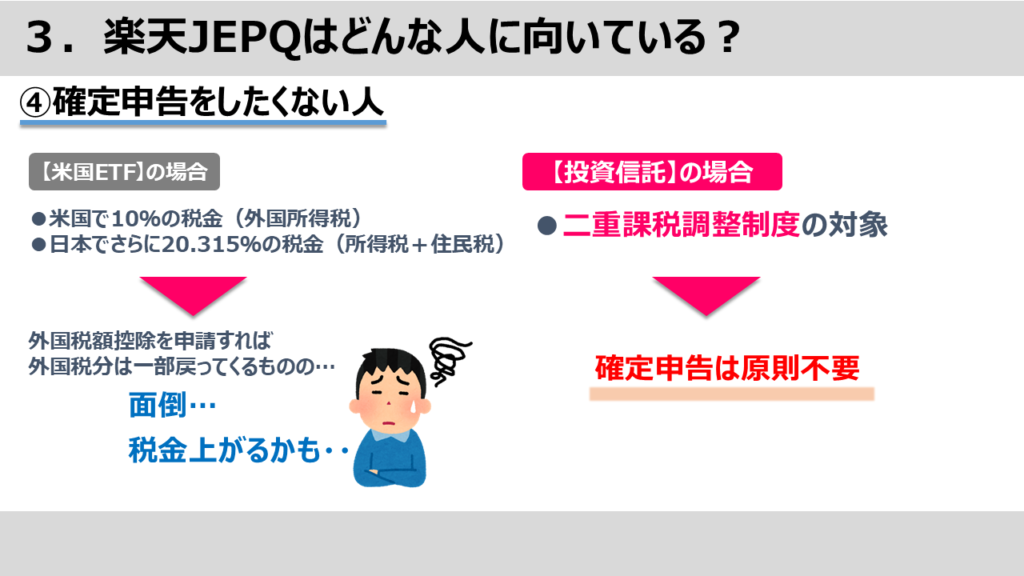

④確定申告をしたくない人

外国の株やETFを買う時に避けて通れない二重課税問題。

たとえばJEPQのような米国ETFの場合:

米国で10%の税金(源泉徴収)

日本でさらに20.315%の税金(所得税+住民税)

つまり、税金が二重にかかってしまう状態になります。

これがいわゆる「二重課税」です。

この問題に対して、投資信託は、「二重課税調整制度」という仕組みによって、あらかじめファンドの中で税金が調整されるようになっています。

楽天JEPQも「二重課税調整制度」の対象なので、自分で確定申告をしなくても、ある程度自動で調整してくれます。

JEPQ(ETF)のように、自分で外国税額控除の申告をして税金を取り戻すという手間がないので、

税金まわりをラクにしたい人や、そもそも確定申告が面倒な人には非常にありがたい仕組みです。

私たちも毎月分配ETFを保有していて、毎年この外国税額控除の申請は本当に手間に感じています。

税金処理をお任せしたいという方には、楽天JEPQは大きなメリットがあると言えそうですね。

ということで、楽天JEPQが合う人は

①少額から毎月分配を気軽に始めたい人

②チャートを見るのは苦手、もっと手軽に投資を始めたい人

③日本円だけで完結させたい人

④確定申告をしたくない人

を挙げてみました。

ただ、これらは結局のところ、“楽天JEPQならではというより投資信託のメリット”であり、ETFと比べるとコストはやや割高です。

だからこそ大切なのは、ETFと投資信託、それぞれのスタイルの違いをちゃんと理解して、「その便利さにお金を払う価値があるか?」という視点も含めて、自分に合ったほうを選ぶことじゃないかなと思います。

楽天JEPQを買う前に気をつけたいこと

「よし、じゃあ楽天JEPQ買ってみるか」

ちょっと待ってください!

どんな商品にもリスクや注意点はあります。

ここでは、投資する前に知っておきたいポイントを3つに絞ってご紹介します。

① 為替ヘッジがない

楽天JEPQは円建ての商品ですが、中身は米国ETFのJEPQなので、為替の影響をそのまま受けます。

つまり、JEPQの価格が変わらなくても、円高が進めば楽天JEPQの基準価額は下がる可能性があるということ。

特に、為替に敏感な方や、円安の追い風がなくなったときの値動きは注意が必要です。

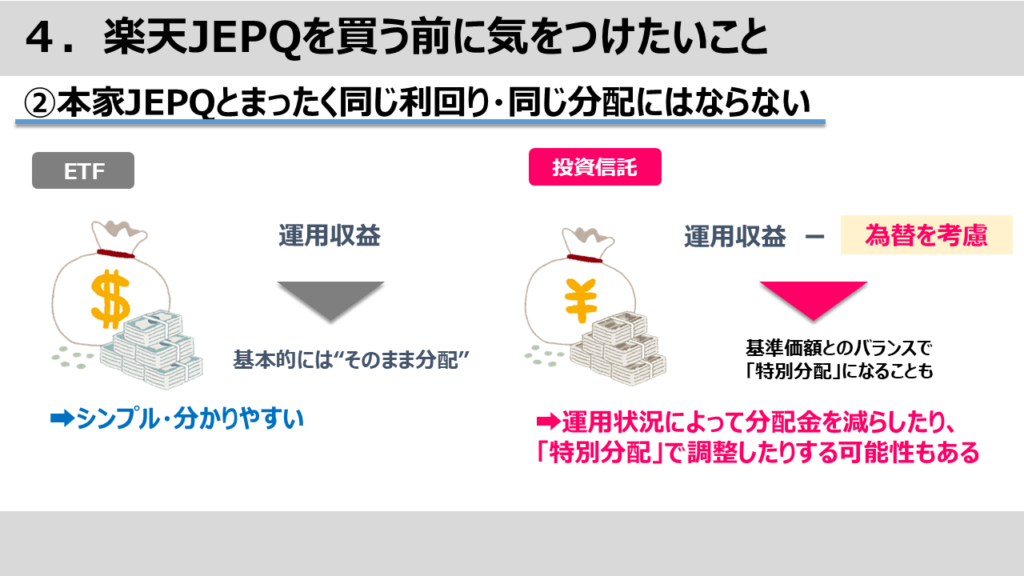

② 本家JEPQとまったく同じ利回り・同じ分配にはならない

ETFは、基本的に得られた運用収益をそのまま分配するシンプルな構造ですが、投資信託の場合は、収益をいったん円に換算し、基準価額との兼ね合いで分配額を決めます。

その際に「特別分配(=元本払い戻し)」が発生することもあります。

つまり、ETFと投資信託では、「中身は同じ」でも「分配の仕組み」が違うため、配当額も一致するとは限らないというわけです。

楽天JEPQも今後、運用状況によって分配金を減らしたり、特別分配で調整したりする可能性も十分あります。

ちなみにこの「特別分配どうなの問題」、「悪だ!」「いや、仕組みとしてはアリでしょ」などなど、投資界隈では永遠の論争テーマでもあります(笑)

良し悪しは置いておいても、分配金の中身や仕組みをちゃんと理解しておくことが、安心して長く付き合うための第一歩だと思います。

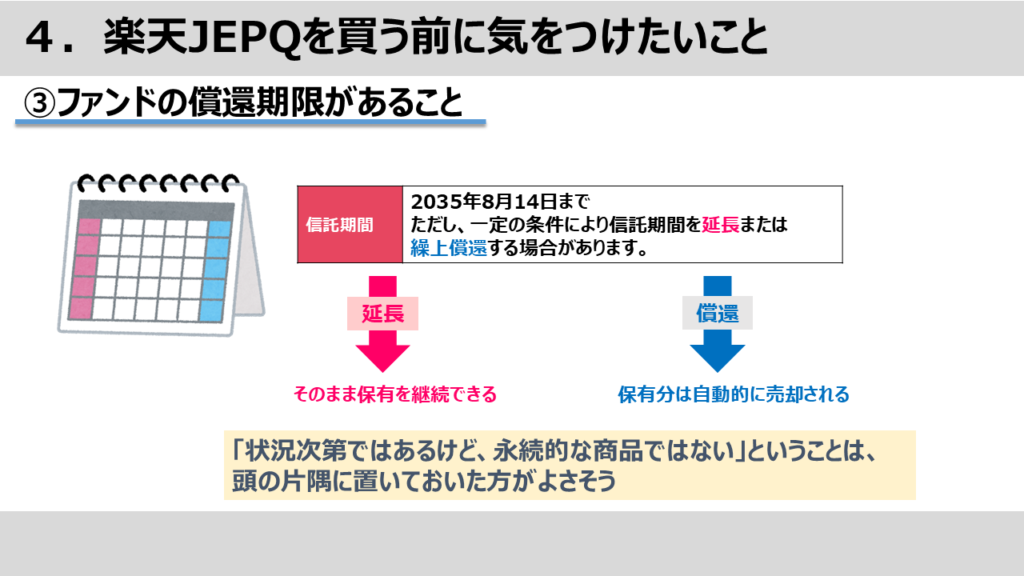

③ファンドの償還期限がある

先ほどもお伝えしましたが、

楽天JEPQは、信託期間が2035年8月までと設定されており、10年後には償還、または延長という判断がされる見込みです。

そのときの基準価額や市場環境によっては、やむを得ず繰上償還されることもあるため、「ずっと保有できるわけではない」という前提は持っておいた方がよさそうです。

こうした点を理解した上で、ETFのJEPQにチャレンジするのはちょっとハードルが高いけど、毎月分配を体験してみたい――

そんな方には、楽天JEPQという投資信託は、ちょうど良い入り口になるかもしれません。

まとめ

ここまで、楽天JEPQと本家JEPQの違いや特徴について見てきました。

実際に本家JEPQで毎月分配を受け取りながら運用している私たちから見ても、楽天JEPQは、「毎月分配を気軽に始めてみたい初心者の方には、すごく良い選択肢」だと思います。

ETFと投資信託どちらを選ぶとしても、毎月分配って選択肢としてすごくありだと思っています。

というのも──

昨年8月、相場が大きく下落したとき、SNSや動画でも「評価額がガクッと落ちて、気持ちがつらくなった」という声をたくさん見かけました…。

正直、私たちもメンタルは決して強くありません。

資産が減ると、不安になりますし、落ち込むこともあります。

でも、そんなときに「今月もちゃんと分配金が入った」というのは、 数字以上に心の支えになったんですよね。

だからこそ、“安定したインカムがある”という安心感を大切にしたい方には、毎月分配という選択は、すごく有力な選択肢になると思っています。

さて、ここまで見てきて、あなたはどっち派ですか?

・ETFで自分で管理しますか?

・ 投資信託で手軽に始めてみますか?

楽天JEPQの買い方

楽天JEPQの買い方についてサラッとご紹介しておきます。

楽天証券の口座をお持ちの方は、「商品を探す」から 投資信託 を選び、検索窓に 「楽天JEPQ」 と入力すれば出てきます。

あとは、一括購入も積立設定もOKなので、ご自身のスタイルに合わせて始めてみてください。

まだ楽天証券の口座をお持ちでない方は、口座開設から始めましょう。

NISA・つみたてNISAを始めるなら楽天証券!

現金を使わずにポイントだけで投資をはじめられるため、楽天証券で投資デビューする方が増えています♪

夢の配当金生活目指して、引き続き資産運用頑張っていきたいと思います!

コメント