JEPIの配当いいの? JEPIって安全なの? JEPI投資してみようかな?

夫婦でFIRE・セミリタイア(サイドFIRE)を目指しているマネ夫婦です。

このたび、FIRE実現に向け、我々にとっては大金である500万円を米国ETF【JEPI】に突っ込みました。なぜ大金の投資に踏み切ったのか?なぜJEPIなのか?つぶやいていきます。

昨今、流行りの(?)米国ETF【JEPI】

資産形成の手段にJEPI投資を検討されている方も多いのでは?そのような方々が、マネ夫婦のような例を知り、投資を検討する上で参考の一助になれたら幸いです。

- JEPI 500万円分のポジション・保有枚数

- JEPI投資に踏み切った訳

- 500万円運用した際の配当見込み<皮算用>

\JEPIについて詳しく知りたい方は、日本語の運用報告書をチェック/

NISA・つみたてNISAを始めるなら楽天証券!

現金を使わずにポイントだけで投資をはじめられるため、楽天証券で投資デビューする方が増えています♪

JEPI 500万円分のポジション

2023年3月末、500万円弱分のJEPIを購入しました。その枚数と取得単価は次の通りです。

| 銘柄 | 購入枚数 | 取得単価 |

|---|---|---|

| JEPI | 677枚 | $54.2 |

JEPI 投資に踏み切った訳

500万円…一般的な※夫婦の世帯収入以下であるマネ夫婦には思い切った額の投資となりました。

※総務省発表の「家計調査家計収支編」によると、共働き世帯の年収にすると、約820万円だそうです。

共働き世帯ってそんなに稼いでいるの!?

我々、そんなにないよ~…

それでもJEPIの投資へ踏み切ったのはなぜか?以下につぶやいていきます。

JEPI買った理由① 毎月のインカムゲインが魅力

JEPIの特徴の一つが、毎月の収益分配です。毎月の配当に魅力を感じた点がJEPI購入を決定した一つの理由です。

※毎月配当が約束されたものではないそうなので誤解に注意!

働きたくない。自由な時間が欲しい。

と、働きたくない気持ちが人一倍強いマネ夫は、日々「来月の余剰金は○○に投資だ。」「いくらあれば毎月の複利は○円見込めるぞ。」といった皮算用を行うことで、FIRE・セミリタイア後の生活に夢焦がれています。

長い道のりではあるもののFIRE・セミリタイアに一歩一歩近づいていることだけをモチベーションに日々の労働に何とか耐えています。そんな私にとって、毎月のインカムゲインは心の支えとなるのです。一種の安定剤であると言っても過言ではありません。

お恥ずかしながら、JEPIへの投資に踏み切った理由の一つには、『毎月の配当に魅了された』があります。

JEPIのような毎月配当型のETFでは、『トータルリターン的にはどうなの?』『キャピタルゲインとインカムゲインの両立なんて非効率じゃないの?』といった声もあります。仰る通りだと思います。

でも、いいんです。多少の非効率があっても、マネ夫にとっては毎月の配当が何よりも良薬になるのです。まあでも、毎月配当があるというのは誰しも嬉しいはずですよね。

JEPI買った理由② タコ足配当ではない!(?)

自らの足を食べるタコのように、元本を切り崩して配当を行うものを【タコ足配当】と呼びますね。

JEPI投資を検討する際に、JEPIがタコ足配当なのでは?と心配する方も多いのでは?

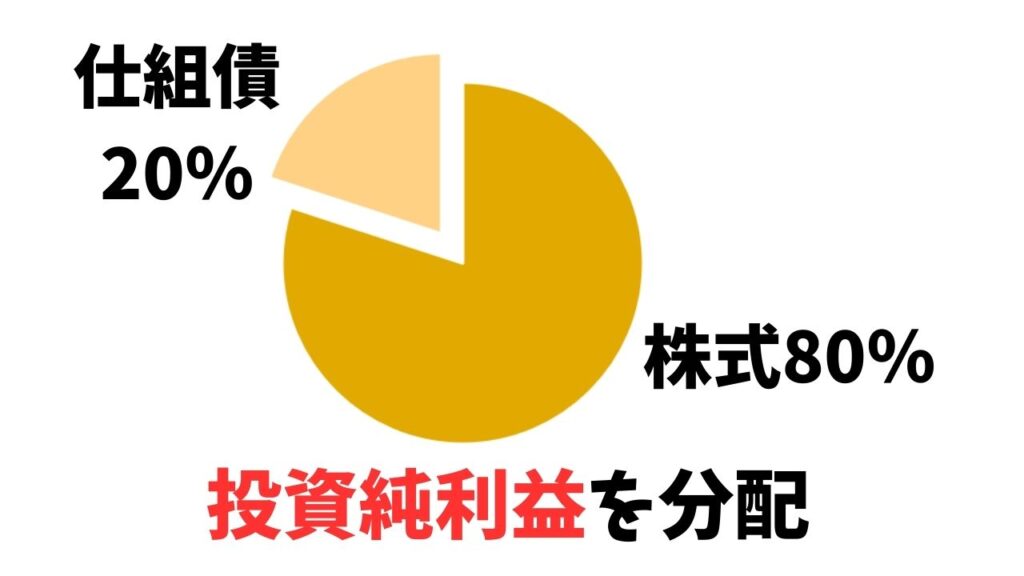

JEPIは、【S&P500を中心とした株式:80%】【仕組債:20%】の構成から投資純利益を分配することを想定しています。故に、タコ足配当ではないのがJEPIです。

【ETFの分配金=配当・利息-支払利息-信託報酬等の費用】と法律で定められている点からもタコ足配当ではないことが言えます。

株式80%により、アクティブ過ぎず守りながらも攻めた投資で、投資純利益を分配する点もJEPIを選んだ理由です。我々マネ夫婦の世帯年収・投資への入金力を考慮すると、多少のリスクは承知の上でリターンを狙っていかないと、勝負にならない…という背景もあります。

※ネットやSNSでは、【JEPI=タコ足配当の性質もある】という方もいます。

いずれにせよ、JEPI投資を検討されている方は、よく調べてご自身でよく判断をしてくださいね。

JEPI買った理由③ 高い利回りで複利効果UP!

複利のパワーを最大限享受するためには、早いうちにまとまった金額を投資に回す必要があります。

そして、できることなら利回りも高い方が複利効果も上がります。故に、10%程度の利回りが続いているJEPIは魅力を感じました。

FIRE・セミリタイアを目指す上で、多くの方が【4%ルール】を意識されますよね。もちろん我々も意識した上でシミュレーションをしています。

我々マネ夫婦のポートフォリオはこれまでVYM・VTIが主軸でした。2023年3月末時点、直近の配当利回りを見ると【VYM:1.54%】【VTI:2.72%】と、このままでは4%の配当利回りの実現が難しい状況に…。もう少し利回りの良い銘柄を入れたポートフォリオにしたいと思ったのもJEPI投資に踏み切った要因の一つです。

JEPI買った理由④ 現金保有への懸念

下記参考記事のように、昨今円安が進んでいます。対ドルで2年連続10円以上を超える円安。

まるで、暗号資産の草コインのような下落率を見せています。

円安進行の背景には、<米国との金利差><戦争による資源価格の高騰><日銀財務に対する懸念>等、様々な要因があると思います。そして、なんといっても高齢者爆増・人口減少に向かう日本においては、数年~数十年先、国力低下が避けられないと感じています。こうした中、中長期で考えると日本円の価値はさらに低下していく…というのがマネ夫婦の展望です。

故に、資産を日本円だけで保有することに対して懸念を抱いています。

日本円ばかり持っているのは危ない!?

JEPIへの投資決定の直接的な要因ではなにせよ「日本円を持っていても仕方ない…」「インフレ対策に」という思いが、500万円分の米国ETFへの投資に踏み切った訳につながっているのです。

JEPI 配当はいくらになる?<皮算用>

JEPI 過去の配当

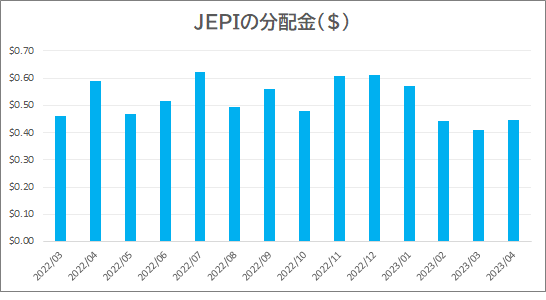

500万円分のJEPIの配当がいくらになるのかを計算するために、過去の分配金を見てみます。

分配金に少々のバラつきがあるものの、少なくとも毎月0.4ドルは見込めそうです。

JEPI 500万円分の配当を皮算用

過去の配当結果から、毎月$0.4の配当が見込めるとすると…

500万円分≒677枚を保有しているので…

$ 0.4 × 677 枚 = $ 270.8 【約35,000円】

<1ドル=130円計算>

500万円分のJEPI投資により、毎月3万5000円程度の配当が見込めそうです。

配当の増減、税金、為替変動等を考慮しても、毎月3万円の配当は固いのでは?と皮算用しています。

JEPI 500万円分の配当結果は…

JEPI500万円分の配当結果は、月々の『FIRE目指して不労所得を増やす!』の記事で紹介していきます。気になる方は、こちらも覗いてみてくださいね。

新NISAでJEPIはどうなの?

2024年1月からの新NISAにおける<成長投資枠>は、ETFや上場株式・投資信託に年間240万円まで投資が可能です。新NISAで「JEPIも行けるやん!」と思いましたが…

しかし、【毎月分配型商品は除外】と注意書きがあります。JEPIやPFFといった毎月配当型のETFへの新NISAを用いた資産運用はできない模様ですね…。

※2024年新NISA開始時要確認

JEPI投資に踏み切った~おわりに~

今回、FIRE・セミリタイア実現に向け、今後の資産運用の在り方、そのリスク等、あらゆることをあれこれ考えました。

結論としては、少々のリスクは許容しなければFIRE・セミリタイア実現は成し得ないという思いに至り、投資に踏み切りました。

今回の選択が今後の我々マネ夫婦の人生における良き分岐点になることを切に願っています。

失敗すれば働く期間が延長…成功すれば働く期間の短縮…はたして…

FIRE・セミリタイア目指すマネ夫婦の注目銘柄!米国ETF【PFF】とは?

分散運用に債券型ETF「TLT」への投資を検討されている方は、こちらもチェック!

新興国投資ならブラジル!【EWZ】で高配当をゲット♪

私たち夫婦もいつの日にかFIRE達成を報告できることを願って!

一緒に頑張りましょう!

NISA・つみたてNISAを始めるなら楽天証券!

現金を使わずにポイントだけで投資をはじめられるため、楽天証券で投資デビューする方が増えています♪

【FP(ファイナンシャルプランナー)無料相談に参加してみた】

FIRE・セミリタイアを目指した資産計画をお金のプロに診断してもらいました!

コメント