今回は、FIREを目指す我々が実践しているお金の貯め方と意識している節約術をつぶやきます。数多ある術の中から、すぐに取り掛かれそうな物から順に紹介していきます!

前回は、お金を貯める上での土台となる【支出の把握】と【支出の見直し&改善する方法】について紹介しました。

銀行口座で貯金はしない!ネット銀行へ切り替えるべき理由

みなさんは、大切なお金・大好きなお金をどこで保管していますか。

子どもの頃から使っているゆうちょ銀行の口座、給与振込に指定されたメガバンクの口座、近くの信用金庫の口座、タンス貯金もあるでしょうか?

マネ夫婦は、2021年に現金資産のほとんどを、大手メガバンクからネット銀行の【楽天銀行】へ移行させました。

ネット銀行を頼りにした理由を語ります。

理由1:ネット銀行の方が金利が20倍もお得!

2021年3月現在、大手メガバンクの普通預金金利は、0.001%となっています。

定期預金に10年預けても、金利は0.002%止まりです。

つまり、銀行口座に100万円預けていても年間10円~20円の利息しか受け取れないのです。

さらに、この10~20円の利息は、『利子所得扱い』となり、20.315%分が税金として差し引かれます。トホホ…。

しかし、ネット銀行を上手く利用することで、幾分マシに貯金することができるのです!

下の図は、各銀行の預金利率をまとめたものです。

| 普通預金 | 定期預金 1年 | 定期預金 10年 | |

| みずほ銀行 | 0.001% | 0.002% | 0.002% |

| 三菱UFJ銀行 | 0.001% | 0.002% | 0.002% |

| 三井住友銀行 | 0.001% | 0.002% | 0.002% |

| ゆうちょ銀行 | 0.001% | 0.002% | 0.002% |

| 住信SBIネット銀行 (SBIハイブリット貯金) | 0.01% | ||

| 楽天銀行 | 0.02% | 0.02% | 0.02% |

上の表で目立つのが楽天銀行の金利です。他行の金利0.001%に対し、なんと0.02%。その差20倍!

1年間100万円を預け、10円の利息だったものが、200円になるのです。300万円預ければ、600円。1000万円預けられれば、2000円に及ぶのです。

さらに、楽天銀行は、「マネーブリッジ」という楽天証券と楽天銀行が共同で提供する口座連携サービスを利用することで、普通預金金利が0.1%にもなるのです。大手銀行の金利の100倍ですよ!す、すごい!

マネ夫婦は、この点から「ネット銀行の方が全然お得じゃん!」と考え、資産をネット銀行へ移したのです。

ネット銀行にお金を移したからといって、何か不自由な思いをした経験は今のところ一切ありません

楽天銀行カードを使えば、街中のあらゆるATMでお金を引き出したり、送金したりすることができます。

みなさんも、ただ預けっぱなしの眠っているお金があるのなら、資産の預け先を検討し直すことで、さらにお金を貯めることができるかもしれませんよ。

ネット銀行は、「PayPay銀行」「GMOあおぞらネット銀行」「東京スター銀行」など、マネ夫婦が使う【楽天銀行】の他にもたくさんありますので、よく調べてみてくださいね。

理由2:ATMが無料で使える回数が多い!振込手数料も安い!

マネ夫婦がネット銀行を選ぶ理由は、各種手数料が安く、サービスが充実している点にもあります。

我々が以前使っていた緑色の銀行さんと現在お世話になっている楽天銀行で比較をしてみました。

| 三井住友銀行 | 楽天銀行 | |

| ①ATM利用手数料 無料回数/月 | 3回 本支店ATMなら無料(条件あり) | 5回 (残高100万円以上) |

| ②他の金融機関への3万円以上の振込 | 窓口 880円 ATM 660円 ネットバンキング 440円 | 最大3回無料 無料回数がない場合262円 |

ATMでお金を下ろすのに数百円かかるなんて、本当にもったいないですよね。

楽天銀行なら、月に5回もATM利用手数料が無料だなんて嬉しい。

おまけに深夜のコンビニで降ろそうが無料回数以内ならきっちり無料!内勤で働いている方や、職種によっては、意外にATM手数料の無料時間帯ってお金を降ろしに行くのが難しいですよね。

マネ夫婦にとって、最も嬉しいのは、他の金融機関への振込が3回無料かつ手数料がとても安いことです!

我が家では、用途別に口座を設けていることもあり、他の金融機関への振込がちょくちょくあります

ネット銀行に切り替えるまでは、「えっ!?他行への振込ってこんなに金取られるの!?」としょっちゅう騒いでいました。

楽天銀行なら、3回も無料です。

そして、4回目の振込が必要な時でも262円と大手メガバンクと比較してとても安いのです。

ネット銀行は安全?危険?不安な方へ

「ネット銀行?なんだか危なそう…。」とイメージする方も多いのでは?はたして本当にネット銀行は危険なのでしょうか。

以下の視点で考えてみましょう。

万が一があっても安心『ペイオフ制度』とは

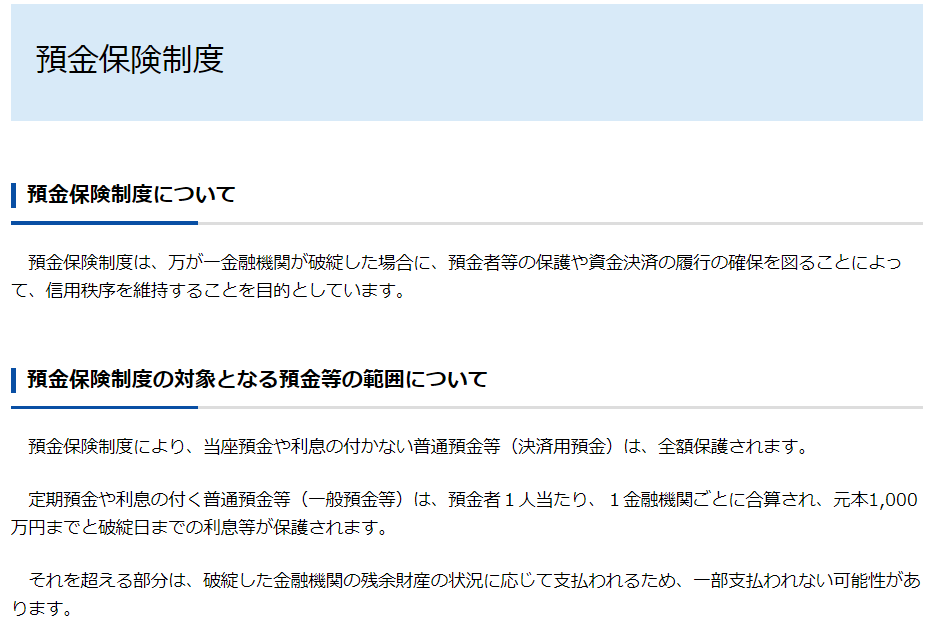

「ネット銀行が潰れたら、貯金はどうなるの?」と思われている方、【預金保険制度】いわゆるペイオフ制度というものがあります。

ペイオフ制度は、銀行の破綻から私たちの貯金を守ってくれる制度です。ネット銀行が破綻してしまった場合も、この制度があるおかげで、貯金がゼロになんてことはありません。

下は、金融庁の預金保険制度を紹介したものになります。

格付けで比較する

ネット銀行が危険なのか否かの判断基準に使えそうな物が、【格付け】です。

日本格付研究所(JCR)や格付投資情報センター(R&I)といった所が行っている格付けを見てみましょう。格付けでは、AAA,AA,A,B,Cのアルファベットや+,-を用いています。

| 日本格付研究所 | 格付投資情報センター | |

| みずほ銀行 | AA- | AA |

| 三菱UFJ銀行 | AA- | AA |

| 三井住友銀行 | AA- | AA |

| ジャパンネット銀行 | A+ | |

| 楽天銀行 | A | |

| 東京スター銀行 | A− |

上の表を見ると、大手メガバンクはAAの評価となっています。「ネット銀行は、Aじゃないか。やっぱり危険なのか。」と思われるかもしれませんが、日本格付研究所(JCR)によると、Aの格付けでも債務履行の確実性は高いとあります。

AAA 債務履行の確実性が最も高い。AA 債務履行の確実性は非常に高い。A 債務履行の確実性は高い。

引用:株式会社 日本格付研究所 信用格付の種類と記号の定義 より

格付けランキングを見る限り、マネ夫は、ネット銀行=危険というイメージは持ちません。

価値観によって、利用者が金利や手数料を取るか、少しでも安心できる格付けを取るかを選択すればよいのですね。

フィッシング詐欺やID管理には注意

ネット銀行は、窓口がなく、取引にインターネットを用いるため、当然サイバー犯罪に巻き込まれる可能性が生じます。

フィッシング詐欺に合わないように十分気を付けることや、ID・パスワードをきちんと管理することが何よりも大切なのではないでしょうか。

それでも、心配という人は、複数の金融機関に貯金を分散することも一つの策です。

大手メガバンク、ネット銀行A、ネット銀行Bと資産を3カ所に分けることで、リスクを分散させることができます。

まとめ

今回は、お金を貯めるためにネット銀行を活用する利点をつぶやきました。自分の生活・性格に合った銀行を使い少しでもお金を効率的に貯めることができたらいいですね。

でもマネ夫個人の考えでは、少しでも金利が高いネット銀行を活用してお金を貯め、手数料の安さを生かして節約するためにも、ぜったいにネット銀行の利用がおススメです!

では、また!

コメント