【お金持ちになる】【老後資産を蓄える】【FIREする】と人生を変えるほどのお金やまとまったお金を貯めるためには、投資による複利の力が必要不可欠です。

複利のすごさやマネ夫が得ている複利についてつぶやきます。

複利とは人類最大の発明

複利とは、元本についた利子に対してさらに利子がつくこと。

この複利について、ある天才が語っています。

その天才は、誰もが耳にしたことがある相対性理論を提唱したアインシュタインです。

アインシュタインは、「複利は人類による最大の発明だ。知っている人は複利で稼ぎ、知らない人は利息を払う。」と、まるで金融業界のプロのような名言を残しています。

『複利=最大の発明』と天才が言うのです。我々も、この人類最大の発明の力を借りて、せっせとお金を貯めたいものですね。

次に、複利とはどのようなものなのか、複利のすごさとは何なのかについて、つぶやきます。

【複利のすごさ】お金がお金を生む複利で稼ぐ

複利の対義語に単利があります。まず、単利と複利の違いを簡単に確認しましょう。

単利:最初の元本につく利息のこと

<計算式>単利=元本×金利

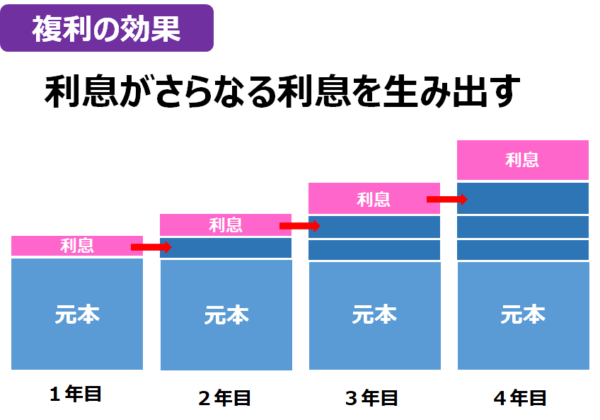

複利:得られた利息を元本に組み入れ、さらに利息がつくこと

<計算式>複利=(元本+利息)×金利

例をあげてみましょう。

100万円の資産を年利3%の投資に回しました。1年後、利息をもらいました。

100万円の3%なので3万円GET!(税は置いておいて…)この3万円が単利ですね。3万円を口座から降ろし、使ってしまえば、翌年の利息も100万円の元本に対する3%で再び3万円となります。

利息の3万円を使わずに投資に回したとしましょう。1年目は、同じく3万円。ですが、2年目には、元本100万円+利息3万円の103万円の3%が利息となります。103万円の3%は…3万900円。900円UPしていますね。

得た利息を再度投資に回すことで、得られる利息が増えました。これが俗に言う、【複利の力】【複利効果】といったものです。複利のすごさは、利息がさらなる利息を生み、お金がお金を生む点にあるのです。複利ってすごい発明!

利息や配当金等による複利を用いたお金がお金を生むシステムを【マネーマシーン】と呼ぶこともあります。

マネ夫婦は、このマネーマシーンを確立するために積立投資に夢中です。

複利の力・配当金を頼りにじゃんじゃん貯金をして、FIREを目指しています。

次は、複利の運用をシミュレーションしてみましょう。

【複利のシミュレーション】100万円が5・10・20年後…

複利の力を使った資産運用のシミュレーションをしてみます。

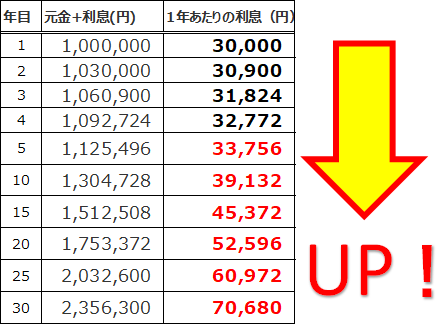

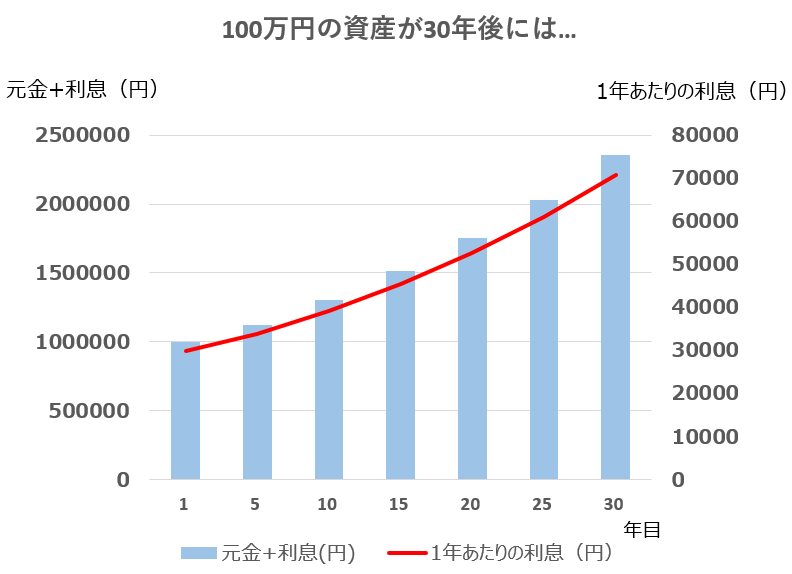

ここでは、分かりやすくするために税金は考えません。100万円の資産を年利3%の利回りで運用し、利息は再投資します。それを30年間運用したとします。すると以下の様になります。

1年目の利息3万円からスタートし、複利の力を味方にすることで、徐々に得られる利息が増えています。10年も経つと当初3円の利息だったはずが、4万円弱にも及びます。もちろん、元金も130万円と開始時よりも30万円程度増加しています。30年も経つと、1年あたりの利息は7万円までに増加。元金も2.3倍程度まで膨れ上がっています。まさに、お金がお金を生む複利の力ですね。

【複利を生かす3つのポイント】長期・高利回り・積立

長期の運用が複利を増やす

たった数年では、複利の効果を実感することはできません。

100万円の資産を30年運用した場合のシミュレーションにも記したように、長期投資による運用期間が長いほど複利の力が大きくなるのです。

複利=(元本+利息)×金利 の式を思い出してみましょう。

長期の運用が式の利息部分を増やして行き、結果として複利がどんどん育っていくわけですね。

利回りが高い商品への投資

当たり前のことですが、金利の高ければ高いほど複利はより成長していきます。もちろん、リスクを考慮した上で、少しでも金利の高い物に投資をしたいですよね。

なぜなら、わずかな金利の差が運用結果に大きな差を生むからです。例をあげます。

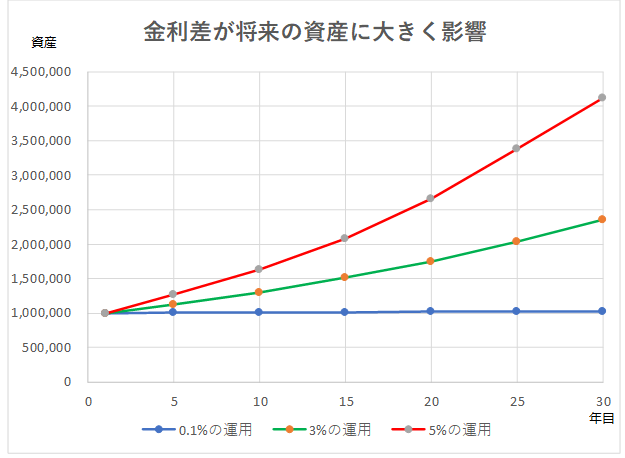

<シミュレーション>

100万円を金利0.1%で30年運用した場合

100万円を金利3%で30年運用した場合

100万円を金利5%で30年運用した場合

同じ100万円でも運用の仕方次第で将来の姿が、まるっきり変わることが分かりますね。

青線で示した0.1%の運用は、ネット銀行に預け入れた場合の年利を想定しています。

赤色で示した5%の運用を見ると、5年毎の資産の上昇の傾き具合がすばらしいですね。まさに複利の力を表しています!

緑色の3%の運用は、現在マネ夫婦が行っている資産運用の利回りと同等の値です。

マネ夫婦は、分散投資という名目で数多くの資産運用に手を出しています。(いいのか、悪いのかは…。好きなんです。はい。)その主たるが米国ETFになります。ここでつぶやくと長くなるので、投資ネタについては、いずれ別の記事でつぶやこうと思います。

1.たった数%の違いでも、将来の資産に大きな差を生む

2.お金を増やすことを狙うなら銀行やネット銀行に貯金する意味はないということ

(ただし、預けるのであればネット銀行一択派です。それだけネット銀行はすごい!)

3.だからといって高利息商品に手当たり次第手を出すのは危険。入念な下調べと計画を!

積立投資で複利の力をより強固にする

ある程度まとまった額の資産を投資に回すことで、複利の力がさらなる資産を築いてくれます。

さらに、初めの元本+積み立て投資をすることで、複利の効果を最大限に引き出すことが可能となります。

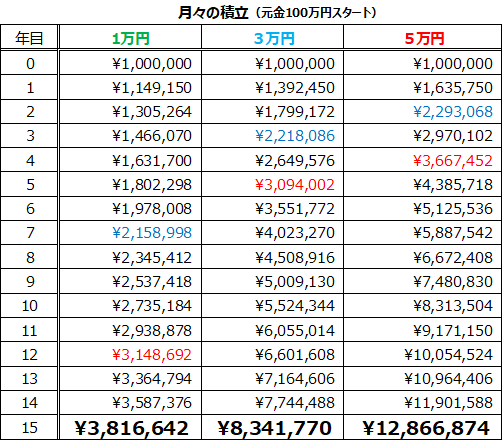

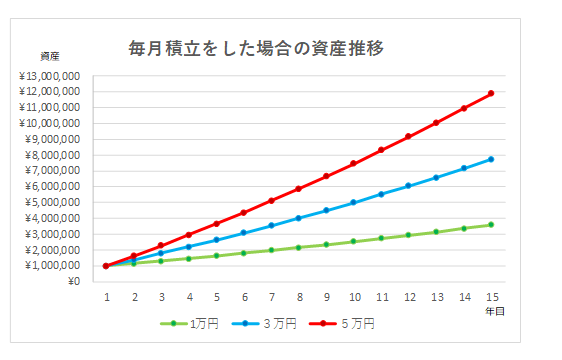

<シミュレーション>

元金100万円、3%の年利、15年運用

月々の積立が1万円、3万円、5万円の場合を見てみましょう。

数字だけだと分かりにくいので、折れ線グラフにもしてみました。

複利の力+積立投資がとてつもない力を生むことが分かるかと思います。

補足で100万円が200万円になるまでの期間で確認してみましょう。

元金100万円・3%の利回りで【積立投資なし】で運用すると、200万円貯めるまで約25年

元金100万円・3%の利回りで【月1万円の積立】で運用すると、200万円貯めるまで約6年

元金100万円・3%の利回りで【月3万円の積立】で運用すると、200万円貯めるまで約2年半

元金100万円・3%の利回りで【月5万円の積立】で運用すると、200万円貯めるまで約1年8ヶ月

ここでマネ夫が言いたいことは…

- 積立投資を行うことで、元金とそれに対する利息をより強固にすることができる。

- 積立投資はできるだけ早い時期から、できるだけできる額で行うことがベスト!

- FIRE達成・まとまった資産を築きたいのなら複利の力を使うしかない。

さいごに

投資をせず、複利の力を使わずに「100万円を貯めなさい。」と言われたら、果たしてどれだけの月日が必要となるでしょうか。年間手取り収入からの貯蓄割合は、5%~10%の世帯が約14%。10%~15%未の世帯が約21%、15%~20%の世帯が約5%だそうです。給与・家族構成・ライフスタイル・価値観等で貯金のペースは人それぞれですが、100万円を貯めることさえそう簡単にはいかない家庭が多いのではないでしょうか。

やはり、マネ夫個人的には【お金を増やすためには複利の力が欠かせない】に行きつきます。

では、また!

コメント