セミリタイア・FIREを目指すお金とギャンブルが好きな夫婦が、企てる資産形成計画を紹介します。40代での早期リタイアを目指しているため、他の方とは少々異なる手立ても講じているのが我々の資産形成計画です。セミリタイアの必要資金はどのくらいなのでしょうか。

早くセミリタイアしたい!だから私たち夫婦は、勝負に出ているよ!

よかったらのぞいていってくださいね!

セミリタイアに必要な資産~夫婦2人の場合~

まず、はじめにマネ夫婦の場合、セミリタイアにどれだけの資金が必要なのかをまとめてみます。

あくまで、マネ夫婦のざっくり試算です。セミリタイアに必要な資金は、家族構成・年齢・生活水準・望むライフスタイル等により大きく異なるので、ご自身に合った試算をしてくださいね。ただ、みなさんのセミリタイア試算に1つでも役立つことがあれば幸いです。

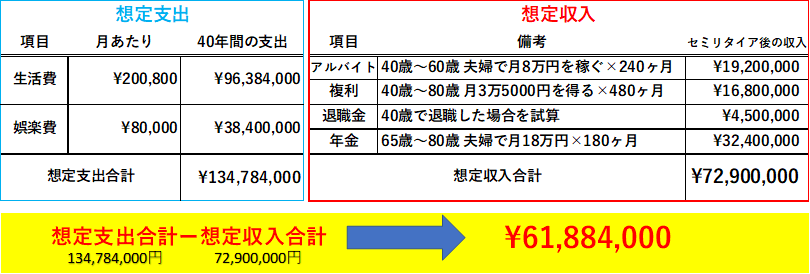

40歳でセミリタイアする場合

<設定条件>

- 退職後80歳までの40年間を生きる。

- 夫婦2人の月の娯楽費を8万円。(働かずに楽しく生きることが目標なので、ここは大きく)

- 40歳でセミリタイア後、アルバイト等で夫婦で月8万円の所得を60歳まで得る。

- 投資による複利収入が月に3万5000円ある状態。

- 40歳における想定退職金450万円。

- マネ夫婦二人暮らしの生活費を以下のように設定。(各支出は、現在の生活水準から設定)社会保険料は主に年金関係の支出を想定しています。年金を受領する側になるとこの額は減りますが、そこは、記載していない家賃更新費や医療費等と相殺しているつもりで試算しています。

| 家賃 | ¥100,000 |

| 食費 | ¥40,000 |

| 光熱費 | ¥18,000 |

| 通信費 | ¥5,000 |

| 日用品・雑費 | ¥10,000 |

| 社会保険関係 | ¥35,000 |

| 合計 | ¥208,000 |

上記、<設定条件>を基に、我々マネ夫婦が40歳でセミリタイアする際に、必要なお金は…。

何事も余裕を持って臨みたいマネ夫は、この計算に+病気・事故のリスク・予備資金等諸々足して…。

<マネ夫婦の場合>

40歳でセミリタイアするには、約6500万円が必要!

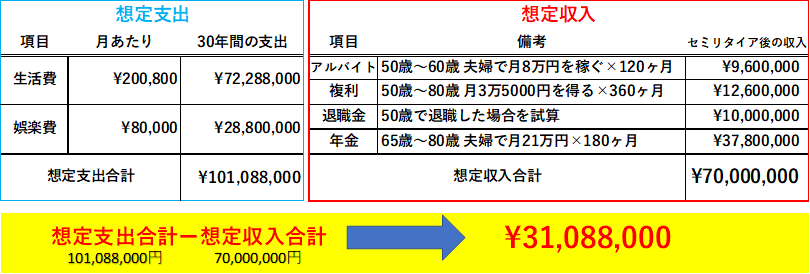

50歳でセミリタイアする場合

<設定条件>

- 退職後80歳までの30年間を生きる。

- 夫婦2人の月の娯楽費を8万円。(働かずに楽しく生きることが目標なので、ここは大きく)

- 50歳でセミリタイア後、アルバイト等で夫婦で月8万円の所得を60歳まで得る。

- 投資による複利収入が月に3万5000円ある状態。

- 50歳退職における想定退職金1,000万円。

- マネ夫婦二人暮らしの生活費を以下のように設定。(各支出は、現在の生活水準から設定)社会保険料は主に年金関係の支出を想定しています。年金を受領する側になるとこの額は減りますが、そこは、記載していない家賃更新費や医療費等と相殺しているつもりで試算しています。

| 家賃 | ¥100,000 |

| 食費 | ¥40,000 |

| 光熱費 | ¥18,000 |

| 通信費 | ¥5,000 |

| 日用品・雑費 | ¥10,000 |

| 社会保険関係 | ¥35,000 |

| 合計 | ¥208,000 |

上記、<設定条件>を基に、我々マネ夫婦が50歳でセミリタイアする際に、必要なお金は…。

何事も余裕を持って臨みたいマネ夫は、この計算に+病気・事故のリスク・予備資金等諸々足して…。

<マネ夫婦の場合>

50歳でセミリタイアするには、約3400万円が必要!

コツコツ資産形成では、早期セミリタイアができない?

セミリタイアに必要なおよその資金が分かりました。ゴール地点が定まるとゴールに向かいひたすら資金を貯めていくのですが、ここで大きな問題が生じるのです…。

わずかな積立資産運用では、早期のセミリタイアは難しい

セミリタイアに向け、数千万円という単位でお金を貯めようとすると、まず行うことは資産運用です。

ですが、毎月数万円程度の積立による資産運用(株式・為替スワップ金利・ETF等)では、40代・50代での早期セミリタイアは難しいと考えます。

その訳をつぶやいていきます。

よし!私もセミリタイア目指して資産運用を始めるぞ!

毎月2万円を積立で運用していこう。利回りが3%の商品を活用だ!

上の30歳Aさんの場合を考えてみます。

マネ夫のようにセミリタイアに憧れた30歳Aさんが、セミリタイアを目指し資産運用を始めました。

【元金0スタート】【毎月2万円を積立】【年間の利回り3%】で50歳になるまでの20年間運用していった場合どうなるのでしょうか。

20年間の運用は以下のようになります。

| 年数 | 税引き後の 利回りを加えた元金 |

| 1 | 242,629円 |

| 2 | 491,053円 |

| 3 | 745,416円 |

| 4 | 1,005,860円 |

| 5 | 1,272,529円 |

| 6 | 1,545,576円 |

| 7 | 1,825,144円 |

| 8 | 2,111,396円 |

| 9 | 2,404,495円 |

| 10 | 2,704,603円 |

| 11 | 3,011,883円 |

| 12 | 3,326,506円 |

| 13 | 3,648,655円 |

| 14 | 3,978,502円 |

| 15 | 4,316,237円 |

| 16 | 4,662,043円 |

| 17 | 5,016,120円 |

| 18 | 5,378,659円 |

| 19 | 5,749,862円 |

| 20 | 6,129,939円 |

30歳から毎月2万円を20年間積み立て、かつ年利3%で複利効果を活用して運用しても約600万円しか貯まらないのです。

【600万円しか】と述べましたが、マネ夫にとって600万円は大金です。しかし、50歳でセミリタイアするには、約3400万円が必要なんです…。セミリタイアするためには、600万円では足りないのです。

コツコツと積み立て投資による資産運用で、資金を作ることができても、それはあくまで老後資金には十分なもの程度にしかならない。というのがマネ夫の考えです。

な、何!?月2万円の積立運用ではセミリタイアが難しいだと!?

ならば、倍の4万円を積立て行くぞ!それならばどうだ!

毎月4万円を積み立てるのは、なかなか大変です。これだけ積み立てれば…。

同条件で月4万円を積み立てても、Aさんが50歳となる20年後に築ける資金は、約1225万円です。

当然ですがさきほどよりも、貯めることができる資金が増加しています。

しかし、50歳でセミリタイアをするには、まだ足りないと感じますね。

何が言いたいかのか…。

元金0スタートの積立資産運用では、早期セミリタイアは難しい

ここで、セミリタイアすることをあきらめないでくださいね。

マネ夫婦もみなさんと同じ立場です。ですが、我々は資産形成計画を企てセミリタイアに向け頑張っています。ここまで、記事を読んだのであれば、もう少しお付き合いください。

早期セミリタイアには、若い世代時にまとまった資産が必要

積立による資産運用が悪い訳ではありません。資産を増やすためには、積立投資で複利の力を借りることが必要不可欠です。原因は、元金0スタートにあるのです。

元金がある状態での資産運用を想定してみます。

さきほどの30歳Aさんが【毎月2万円を積立】【年間の利回り3%】の同条件+元金500万円で資産運用を始めたとしましょう。

すると50歳となる20年後には…約1413万円を貯めることができるのです。

1413万円-元金500万円=913万円を20年間による資産運用で築いたのです。

元金0スタートでは、約613万円を貯めることができました。同じ運用期間・運用条件でも元金500万円の有無で、300万円も資産形成に影響を与えるのです。

もう一例。

30歳Aさんが【毎月2万円を積立】【年間の利回り3%】の同条件+元金1000万円で資産運用を始めたとしましょう。

すると50歳となる20年後には…約2213万円を貯めることができるのです。

2213万円-元金1000万円=1213万円を20年間による資産運用で築いたのです。

元金500万円スタートでは、約913万円を貯めることができました。同じ運用期間・運用条件でも元金が500万円から1000万円に増額できれば、さらにもう300万円も資産形成に影響を与えるのです。

元金0スタートと元金1000万円スタートでは同条件で600万円の差が生じるのです。

図にもしてみました。

同条件で資産運用をする場合、より効率的なお金がお金を生み出すという【複利効果】を得るためには、元金が多いに越したことはないのです。つまり…

セミリタイアに向け、なるべく早く・若い時にまとまった資金が欲しい!

まとまった金が必要だ!?

んなこと言ったって、金ないよ…

やはりセミリタイアは無理なのか…

しつこいけど、我々マネ夫婦もみんなと同じ立場です。

そんな大金は持ってないよ!

でも、絶対にセミリタイアすると決めているし、ある程度の算段を立っているよ!

では、次に私たちマネ夫婦のセミリタイア資産形成計画をつぶやくよ!

セミリタイア資産形成計画~マネ夫婦の場合~

お金を持っている人がさらにお金を生み出す現実…

元金が多ければ多いほど得られる複利効果が大きく、築ける資産が増える。

株・為替も元手が多いほど資産を築くチャンスが生じるでしょう。

マネ夫は、株式投資や暗号資産への投資で、「もっと資金があれば、もっと儲けられたのに…。」と思ったことが幾度もあります。

ギャンブルにおいても、オッズ100倍を当てた場合、100円を掛けていれば1万円。1万円を掛けていれば100万円。大きく儲けたい場合は、やはり資金が必要となります。

このように、悲しいことにお金を持つ人がさらなるお金を生み出すことができるのが現実なのです。お金がない人は、投資の恩恵を受けることが難しいのもまた現実です。

そして、マネ夫婦を含めた大半の人々が決してお金持ちとは言えないような生活水準で日々暮らしているのです。

それでも、セミリタイアを目指したい!とマネ夫は思っています。

だったら、お金持ちとはいかずとも小金持ちの水準にまで成り上がり、投資によって資産を築くしかない!そして、お金がお金を生み出す側に仲間入りするしかない!と考えるようになりました。

お金が無くて効率的な投資ができないのであれば、なんとかその投資分のお金を用意しなくてはなりません。でも、どうすれば…。マネ夫婦は考えました。

投資の元金となるまとまったお金(数百万円)を用意するのはかなり難しいですよね。マネ夫婦もそう思いました。普通の夫婦には、難しい資金の用意…。であれば、勝負に出て【一発を狙うしかない】という考えに至りました。

投資資金を稼ぐ~段階的手法~

<マネ夫婦のセミリタイア資産形成計画>~段階的手法~

①【毎月の積み立て資産運用をベースにする】

↓

②【余剰資金で数十万円から百万円を狙う勝負に挑む】

↓

③【数十万円~数百万円を得ることに成功】

↓

④【さらなる投資で数百万円を目指す】

↓

⑤【配当・利回り型の品を拡充させる】

↓

⑥【セミリタイアを目指す】

セミリタイア達成のための資産運用をするには、まずある程度まとまった資金(数百万円)が必要です。

しかし、マネ夫婦のような普通の仕事をしている普通の夫婦には、まとまった資金を用意するのは難しいです。毎月定まった積み立てやちょっとした贅沢ができる程度のお金はあるのですが…。

まとまった資金をどうにか形成するにはどうすればいいのか。それは、

【余剰資金で勝負に出る!】だと考えています。

月に1万円~数万円であれば余裕があります。しかし、資産運用をするほどのまとまった資金はありません。我々と同じような生活水準の方も多いのでは。この状態から、ある程度まとまったお金を築くには、勝負に出る他ないと思っています。ここで言う勝負とは、暗号資産への投資・ギャンブル・宝くじ・株の材料銘柄等のギャンブル性があり、リスクを伴う物への挑戦です。

「えっ!?」と思われる方もいるかもしれませんね。ですが、我々は本気でセミリタイア資産形成計画の一部に取り入れています。

何度も言うように、マネ夫婦のような普通の夫婦が、普通の生活水準に見合った資産運用を行っても数十年後に待っているのは、せいぜい【老後資金の準備完了】だと思っています。「老後資金が作れれば十分!」という方には、我々が行う資産形成の方法は向きません。定年まで朝から晩まで働きたくないマネ夫婦が目指すのは、セミリタイアです。セミリタイア目指すには、どうしてもある程度の大金をなるべく早く手に入れ、資産運用を進めたいのです。だからこそ、リスク承知の上でハイリスク・ハイリターンの場でセミリタイアを勝ち取るために、勝負をしかけているのです。

突然ですが、手元に自由に使える1万円があったとしたら、あなたならどうしますか?

セミリタイアに関心があるあたなは、「貯蓄!」「投資!」と考えるのでは?

マネ夫は、「勝負」を考えます。

「もったいない!」と思われるかもしれませんが、マネ夫のお金に対する価値観が以下の通りです↓

<マネ夫の1万円に対する価値観>

この1万円を大事に持っていても俺の今後の人生は大きくは変わらない。

1万円を貯金しても俺が生涯働く未来は変わらない。

そして、この1万円が無くなろうが、同じく定年まで働くという未来は変わらない。

だけど、この1万円が数十万円~数百万円に変わればセミリタイアの実現に近づける!

だったら、1万円が無くなるの承知で数十万円から数百万円を狙って勝負をしよう!

セミリタイアに向けた資産運用を行うために、マネ夫なら1万円を勝負に使います。

その1万円では、大して人生が変わらないからです。マネ夫婦の場合、1万円を大事に取っておいて、積み重ねても40歳でのセミリタイアは到底できません。そこで、1万円を元手に勝負→数十万円獲得→投資→数百万獲得→セミリタイアに向けたさらなる投資といった具合に段階的な資産拡大を狙った資産運用を行っています。

<資産運用の資金を稼ぐ~段階的手法~>の具体例

<ステップ1>余剰資金で勝負!~数十万円から百万円を狙う~

小遣い・臨時収入・ボーナス・生活費の余り等の万が一、【無】になっても支障をきたさない余剰資金でハイリスク・ハイリターン勝負を行い、数十万円から百万円程度を狙っています。

具体的には、趣味の競馬・宝くじ(totoBIG)です。

はい…。<ステップ①>は完全なる運ゲーですね。

ですが、マネ夫婦が数百万円単位の投資資金を築くためには、これしかないのです…。余剰資金を使って運ゲーでもなんでもいいので、投資資金獲得を狙って日々勝負しています。

<ステップ2>さらなる投資でまとまった資金構築を目指す

<ステップ①>で数十万円から百万円程度の資金を得ることができた場合、獲得資金を元にさらなる投資をしています。<ステップ②>では過去に、暗号資産や株の材料銘柄、FXでメキシコペソの購入等をしました。

<ステップ3>配当・利回り型の商品を拡充させる

<ステップ②>でさらに資金を得ることができた場合、配当や利回りがある商品を拡充させていきます。<ステップ③>では、米国ETF・暗号資産の買い増しを行いました。

<ステップ①>から<ステップ③>をまとめるとこんな感じです。

資産形成の過去実績・現状

<過去実績>

マネ夫婦は、競馬が大好きです。この競馬が時に資産を形成してくれています。

2020年には、競馬で獲得した資金を全額暗号資産NEM/XEMに投じ、約400万円の利益を手にすることができました。そのお金は税金分を除き、再び暗号資産へ投じました。<ステップ①><ステップ②>の工程が成功した一例です。さて、次はどうなることやら…。400万円が数千万円になって戻ってきてくれれば、一気にセミリタイアが現実の物へと近づくのですが…。

<現状>

毎月、米国ETFを中心に積み立て投資を行っています。米国ETFの積み立ては、長期運用を考えています。米国ETFでの資産運用を土台に、最近では暗号資産への投資(投機かな…)を積極的に行っています。暗号資産界のバブルとも言えそうな成長もあり、資産を増やすことができています。現状のまま資産が形成できれば、50歳でのセミリタイアは確実なものとなりそうです。とは言っても、50歳までのおよそ20年も働くのは嫌!50歳セミリタイア→40歳セミリタイア→少しでも早いFIREと段階的な目標があるので、マネ夫婦の資産形成はまだまだ続きます!

まとめ

ここまでのつぶやきをまとめておきます。

●セミリタイアに必要な資金(マネ夫婦の場合)40歳なら約6500万円、50歳なら約3400万円

●毎月の積み立て投資による資産運用では、セミリタイアは難しい。老後資金の準備は可能。

●セミリタイア達成には、資産運用元金となるまとまった資金(数百万円~)が早く欲しい!

●資産運用の元金を得るためには、マネ夫婦の場合リスク承知で勝負に出る他ない。

●勝負で得た資金を元に、投資を行う段階的手法で資産増加を狙う。

●段階的手法で資産を増やすことに成功したら、配当・利回り型の商品を拡充する。

これらが、マネ夫婦が行うセミリタイアに向けた資産運用計画でした。

さいごに~目指すは最高到達点FIRE~

ギャンブラーという点以外は普通の夫婦が、セミリタイアに向けた資産形成をつぶやきました。

決してギャンブルを推奨するつぶやきではありませんので、ご注意ください。

ですが、マネ夫婦は本気でセミリタイアを目指すために、本気でギャンブル性の高い資産形成に頼っているのです。

本気でセミリタイアしたいのなら、運任せにせよ、投資をするにせよ、何かしらの行動を起こさなければならないと思っています。マネ夫婦は、自分たちなりに考え、セミリタイアに向け動いています。

今回は、セミリタイアを軸につぶやきました。ですが、マネ夫婦が目指す最高到達点はセミリタイアの上位版とも言える【FIRE】です。

いつの日にかFIRE達成を報告できることを願って

では、また!

コメント